こんばんは✨

いつも読んでいただきありがとうございます♥️

お休みの方はよい休日を過ごせましたか?(^^♪

私はたまった家事をしたあとはのんびり過ごしました。

桃のおいしいケーキをいただきごきげんです(#^^#)

↑ちなみにこれです♪夫も大絶賛「FOUNDRY」の桃のショートケーキです(#^.^#)

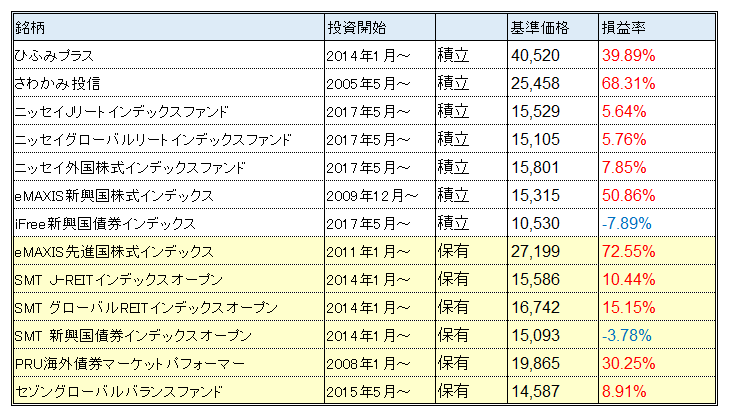

今日は今保有している投信の投資開始からの損益率について整理してみましたので公開したいと思います。

インデックス投信の積み立てを開始したのでが2008年1月~で当初は、「PRU海外債券マーケットパフォーマー」「PRU海外株式マーケットパフォーマー」の2種類から始めました。

日本株はさわかみファンドを積み立てていたことと日本債は個人向け国債があったので海外株式と海外債券の投資を開始しました。

その後、2009年12月~ポートフォリオに新興国株式を加え「eMAXIS新興国株式インデックス」への積み立てを開始、

他社の信託報酬の値下げから海外株式を、2011年1月~「PRU海外株式マーケットパフォーマー」を「eMAXIS先進国株式インデックス」へ変更。

タイミングを見て全額乗り換えを行いました。2017年5月に「ニッセイ外国株式インデックスファンド」へ変更、eMAXISはそのまま保有。

「PRU海外債券マーケットパフォーマー」はそのまま2013年12月まで積立継続、今はそのまま保有のみです。

2014年1月~ポートフォリオにJリートとグローバルリート、新興国債券を追加、SMTシリーズで積み立てを開始。

2017年5月~他社の信託報酬値下げに伴いJリートとグローバルリートはニッセイ、新興国債券はiFreeに変更しました。

↑このように新興国債券以外はプラスになってます。

投資開始時期や積立金額も変更してますので正確な利回りを出すことはできませんが大体5~6%/年で運用できています。

短期で○倍というような株式の売買に比べると、物足りないと感じる方もいらっしゃるかと思いますし必ずしも万能な運用ではないかと思いますが、労力をかけずリスクを抑えながらの運用という観点ではやはり優れているかと改めて実感します。

特に若い方は長い期間が武器にできるので一日も早くインデックス投信の積み立てで資産形成することをオススメします(^^)/

その際は、①インデックス運用②積立③長期(ほっぽらかし)でまずは初めていただければいいかと思います!

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント