こんばんは✨

はじめましての方はこちらから→プロフィール

・保険のセールスを受けた時、節税効果があると言われたがよくわからない方

・生命保険料控除を受けられるので保険の契約を検討されている方

目次

生命保険料控除とは…

対象となる保険商品の一年間の保険料の金額に応じて所得税と住民税の支払いを減らすことができる減税制度です。会社員の方であれば年末調整で提出し翌月のお給料で税金の還付が受けられるものです。

対象となる保険商品は3つです。

・生命保険

死亡が支払事由の保険で終身保険とか定期保険が当てはまります。

・介護医療保険(2012年に新設されました)

病気や介護が支払い事由の保険で、医療保険、介護保険、ガン保険などが当てはまります。

・個人年金保険

老後の備えのために保険料を60歳や65歳まで払い込み、受け取りたい時期から年金形式で受け取っていく保険。

3つの分類については生命保険会社から送られてくる生命保険料控除証明書を確認すると記載があります。不明な場合は保険会社へお問い合わせください。

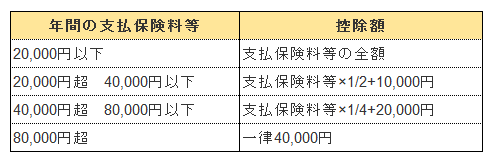

所得控除される金額は?

対象の保険の契約者が支払った年間の支払保険料を下の表当てはめて計算します。出てきた金額をその年の契約者(保険料を支払う人)の所得から差し引くことにより支払う税金を少なくすることができます。

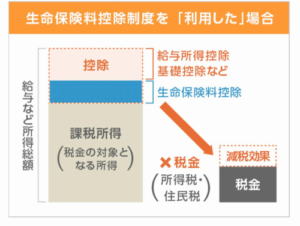

所得控除というのは下図のように給与など所得総額を減らし課税される対象になる金額を減らすことで支払う税金を少なくするものです。

結局いくら減額されるのか?

いくら減税されるかは

(一般生命保険+介護医療保険+個人年金保険)×税率 で計算できます。

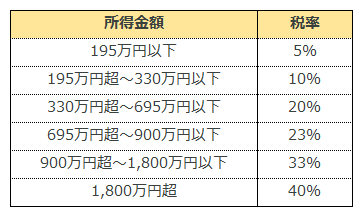

課税対象金額により税率が変わってきますので、同じ保険料を払っていても人によって軽減される税金の金額というのは変わってきます。

例えば、所得金額(年収から各種控除したもの)が300万という方が

一般生命保険、介護医療保険、個人年金保険にすべて加入しすべて年間の保険料8万円以上支払っているという場合は上限の12万円になります。

所得金額300万の税率は10%ですから

12万円×10%=12,000円

会社員であれば年末調整により12,000円が還付されることになります。

年収が高い方ほど税率が上がるので減税効果が高いといことになります。日本では一番多いのが税率10%のゾーンと言われていますのでここでは10%で考えてみました。

まとめ

保険のセールスでは、生命保険料控除が使えることをセールスポイントにするケースもありますが満額でも普通のサラリーマンの場合では1万2千円の還付にとどまります。節税目的で過剰に保険に加入するほどのメリットにはならないでしょう。

特に、生命保険や個人年金保険は、加入期間が長期にわたるもので途中で解約すると損します。また今は予定利率も低く途中解約のリスクを負ってまで加入するメリットは少ないです。やはり保険は必要な保障額を最低限でご検討いただくのがいいのかと思います。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント