いつもご覧いただきありがとうございます✨

老後の資産に3,000万円差がつくOL資産革命『マネーレボリューション』の美伽です(^^)/

8月限定!

エクセルシートに入力するだけ♪

LINE@ご登録で『老後のお金早わかりシート』を無料プレゼント中🎁

↓

↑こちらからお友達登録のうえプレゼントを受け取ってください(*^^*)

現在コロナ禍でお金を増やしたいと考えている方が増えています。

私も基本的には資産運用は1日も早く始めたほうが有利だとオススメしています。

しかし、今はやめたほうがいい場合もあるので注意が必要です。

その今は資産運用をしないほうがいい場合について考えました。

資産運用をしないほうがいい場合

資産運用を始めるタイミングは?

と聞かれたら早い方が有利なので、

気付いたい今がタイミングですよと大体は回答しています。

早い方が有利というのは、

長期になるほど増えやすいからです。

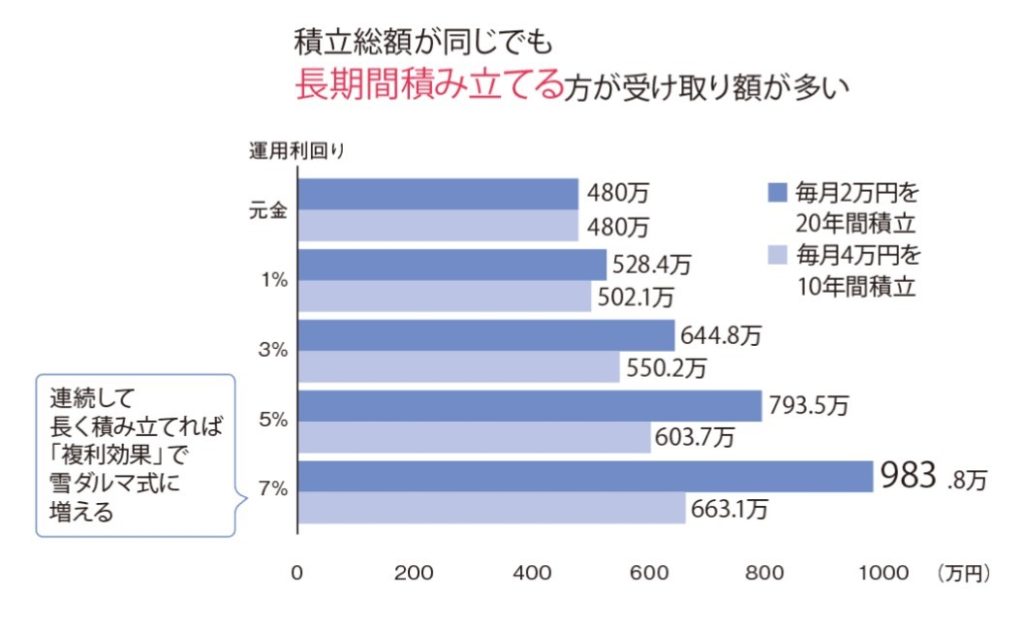

下記は毎月2万円を20年間、毎月4万円を10年間積み立てた場合を比較したものです↓

投資元本は、

投資元本は、

2万円×12ヵ月×20年=480万円

4万円×12ヵ月×10年=480万円

です。

でも増え方が違うのが見ていただけます。

例えば一番下の7%で運用した場合でしたら、

2万円を20年では、983.8万円

4万円を10年では、663.1万円

というように投資元本は同じ480万円なのに、

圧倒的に10年より20年のほうが増えています。

これは長期間になるほど雪だるま式に増えていくという複利効果によるものです。

ですので、今資産運用を始めるか迷っているという方は気付いた今が始め時です!

早いほど将来に向けて資産は増えます✨

ということで、

基本的には資産運用は少しでも早い方が複利効果によりお金が増えるため気付いたらすぐ始めましょう!ということが回答なのですが、

資産運用を今はしないほうがいいという方もいらっしゃいます。

・現在収支が赤字の方

・貯蓄がゼロの方

・リボ払いなど住宅ローン以外の借金がある方

です。

それぞれの理由は、

・現在収支が赤字の方⇒資産運用に回すお金を赤字の解消にあてるほうが先決です。

・貯蓄がゼロの方⇒生活防衛資金として数か月分の貯蓄を貯めてから始められます。

・リボ払いなど住宅ローン以外の借金がある方

⇒住宅ローン以外の借金の金利は非常に高いので、借金の返済にあてるほうがいいです。

ここが解消してからの開始をオススメします。

資産運用は”余裕資金で”が原則です。

近い将来にすぐに必要なお金で資産運用をすると失敗しやすいので注意が必要です。

まとめ

資産運用を始める機運が高まっていることはとてもいいことだと思うのですが、

今はやめといたほうがいい場合について考えました。

資産運用を始めるか気になっているという方は、

基本的には早く開始が正解!

でも

・現在収支が赤字の方

・貯蓄がゼロの方

・リボ払いなど住宅ローン以外の借金がある方

に思い当る場合は、上の問題点が解消してから始めるということをオススメします(^^)/

在宅の時間が増えた夏休みに老後のお金の準備を始めたい方はぜひ下記から、

お友達登録くださいね!

『老後に備えるお金がわかる計算シート』をプレゼントさせていただきます🎁

↓ ↓ ↓

↑こちらからLINE@にご登録できます(*^^*)

今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント