こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^)/

人生100年時代に向け、長い老後を暮らせる蓄えにあたる「資産寿命」をどう延ばすか。

この問題についてついに金融庁が22日、初の指針案をまとめ発表しました。

今日はその内容について見てまいります。

・老後の準備を始めたい方

・人生100年時代にどんな準備が必要か知りたい方

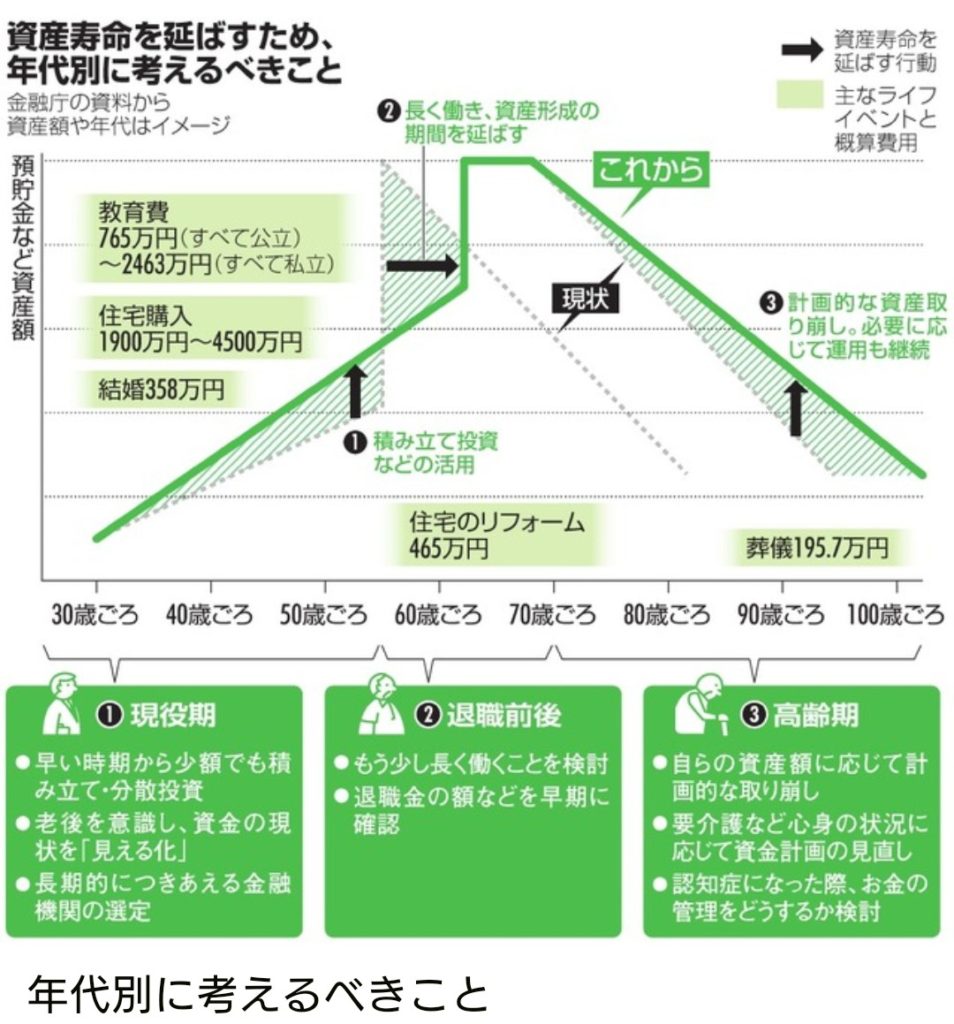

国が発表した人生100年時代の蓄え 年代別心構えについての指針案について

人生100年時代に備えて、資産寿命を延ばすために年代を3つに分けてそれぞれの年代で考えるべき対策についてまとめたものです。

下記の図が発表されています。

①現役期

②退職前後

③高齢期

という3つの時期に分けて考えています。

それぞれ必要な対策について、考えてみます

①現役期

なるべく若い時期から時間を武器に積み立てを始めるに尽きると思います。

この積立においては現在であれば、idecoや積立NISAなど税制優遇制度を活用することをオススメします。

若い方だと特に、『お金に余裕がない』という方も多いと思います。

余裕がなくても数千円からでも一日も早く始めてください。少額でも期間を武器にすれば複利効果が大きく働き将来に向けて増やすことが期待できるからです。

お金が貯まってから ではなく少額でも一日も早く始める!ということを考えてみてください。

②退職前後

昨日書きましたが(⇒人生100年時代に備えて考えたい仕事の事)現在よりは当たり前に長く働く時代になりそうです。

少しでも老後の期間(つまり収入のない期間)を短くするためにはなるべく長く働くことを考えるしかありません。現在の仕事を70歳以降まで…と想像したくない方は、現役世代の間に自分の働き方を見直す必要があるかもしれませんね。

③高齢期

高齢期においては、

・お金の管理

・どう取り崩すか

の2点がポイントです。

必要に応じて資産運用を継続しながら計画的に取り崩していく必要があります。

また高齢期においては、病気、介護、認知症といったリスクも出てきますので、心身の状況に応じて資金計画を変えていく必要があります。

まとめ

高齢化が進む中、少子化や非正規雇用の増加で、政府は年金支給額の維持が難しくなり、

会社は退職金額を維持することが難しいという現実があります。

老後の生活費について、「かつてのモデルは成り立たなくなってきている」と報告書案で指摘しています。

国が公的年金だけでは生活できませんと認め、国民に自助努力を呼びかけているのです。

この指針案を見て、絶望していても現実は変えられません。

国に頼るのではなく自分で一歩踏み出すことが明るい将来につながるものと考えています。

仕事やお金の話をしたい方、気軽にお金についてお問合せしたい方、お友達になりませんか?

セミナーの先行のご案内やプレゼント企画も考えています↓(#^.^#)

ご登録はこちらから↓

または@abq3861hで検索お願いします!

遠方や外出が難しい方もオンラインでご相談いただけます!ご関心ある方は、

詳しくは⇒こちら

おぱんはこんな人⇒こちら

↓Twitter始めました。ブログ更新情報もすぐわかるのでオススメです!

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント