こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^♪

資産運用を始めるにあたって、まずはidecoまたは積立NISAから始めることを検討される方が多いと思います。

私もまずはideco、積立NISAの活用をお勧めしています。

どちらかを選択する場合は、その方の資産形成の目的と使い勝手で決めていただくことはもちろんですが、実際いくら節税になるかも知ったうえでご選択いただければと思います。

そこで今日は

・idecoと積立NISAで迷っている方

・実際にいくら節税されるか知りたい方

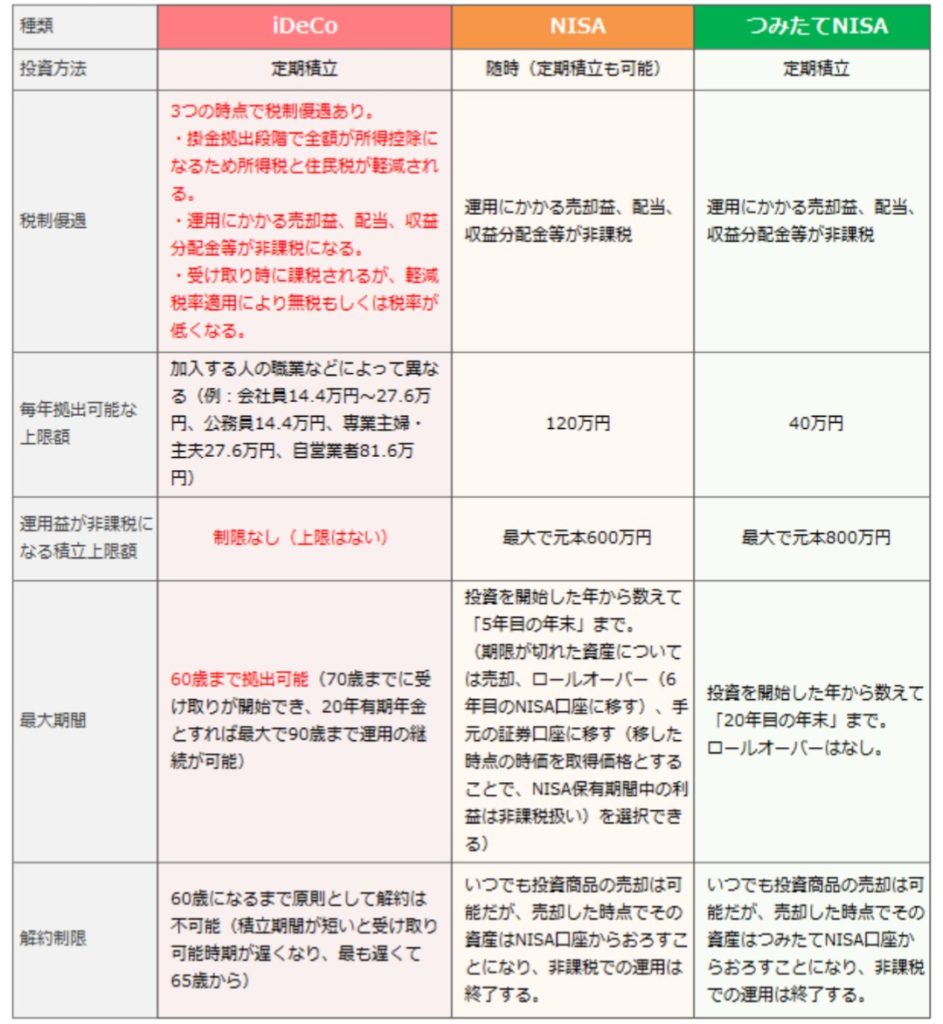

ideco、NISA、積立NISAの特徴を比較

節税という観点でいうと、idecoと積立NISAの最大の違いはidecoは投資期間中にも投資した金額が所得控除され所得税や住民税の支払いが少なるというところです。

一方で制度としての違いでいうと、idecoは老後のための資金作りのための制度のため原則は60歳まで引き出せないことに注意が必要です。

idecoと積立NISA、実際にお得になる金額は?

毎月2万円を20年間積み立てた場合で考えてみます

投資元本は、2万円×12か月×20年間⁼480万

利回り3%で20年間運用した場合、

20年後の資産は約657万円になります。

・課税口座では

657万―35万⁼約621万

・積立NISAでは

運用益が非課税のため 657万―0⁼約657万

・idecoでは

運用益が非課税で 657万―0⁼657万

さらに所得控除による所得税、住民税の節税により

節税できた所得税相当額 96万(税率が10%の場合)

657万+96万⁼約7

53万

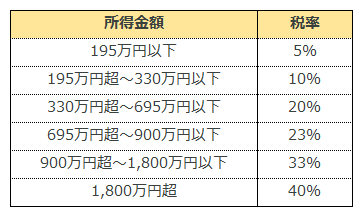

所得控除の効果は働いているかどうか、その年の所得によっても税率が変わってきます。

上表のように所得が多い方ほど税率が高くなり所得控除のメリットが大きくなります。

まとめ

基本的に所得のある方は投資金額が所得控除できるためidecoが一番効果が高くなります。

60歳まで引き出せないというデメリットもありますが、老後の資金を確実に貯める方法としてidecoをまずは優先し、さらに毎月の積立金額に余裕があれば積立NISAを併用いただくのが理想です。

idecoの商品選びを迷っている方や一人では不安な方は個別相談承ってます。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント