こんばんは✨

我が家は結婚15年目、ずーっと共働きをしています。

共働き家計では『一つのお財布でお金を管理する』のが貯まる家計のルールと言われていますが、我が家では夫婦別財布歴15年です(^-^;

それでも同年代世帯の平均より多く貯めることができています。

もちろん一つのお財布できっちり管理すればもっと貯められたという見方もできますが、それでストレスが溜まって仕事が続かなかった…ということになっていたかもしれません。

夫婦共働きをずっと続けるって思いのほか大変なことだと思いますので、

『ノーストレスで貯まる!我が家の家計管理』

家計管理とは言ってもやることは2つだけです。

①夫婦それぞれの給料から毎月決まった金額を積立投資する

私はこちらのブログでも公開しているインデックス投信を中心に投資信託の積立を毎月行っています。

夫はセゾン投信の『グローバルバランスファンド』1本で積立をしています。

まさに先取り貯金の仕組みです。最初に毎月一定額を決まった日に積立設定をするだけですからとても簡単なんです。

「いくらにすればいいか迷う…」と思われた方もいるかもしれませんが、金額も積立する商品もいつでも変更できます。

しかしめんどくさがり屋な私は、数年に一回しか変更しないので自動的に毎月投資を行っていて自然に貯まっていくのです。

最初の設定だけですから誰にでもできそうですよね♪

②家計の生活費の分担を決める

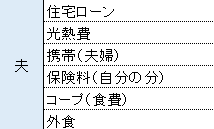

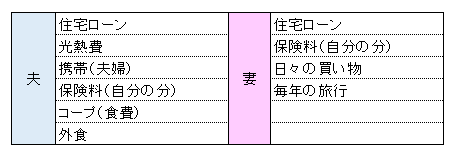

我が家では、

↑このように分担してます。

特に話し合いをしたわけではなく自然とこうなりました(^_^;)

夫婦でお金の話をタブーにせずお金への考え方を共有できることがノーストレスで貯まるポイントだと思います。

えっ!この2つだけで大丈夫?と心配になる方もいるかもしれません。

夫婦一つの財布で、予算を決めて…、袋分けして…私も若いころ試みたことがありますが続きませんでした(T_T)このような管理が好きでストレスにならないご夫婦であれば一番お金が貯まるのかもしれません。

でもズボラ夫婦な我が家では全く続けられませんでした。

共働きは2馬力ですから自ずと収入は多くなります。我が家では細かな家計管理より、共働きを長く続けられることを優先しました。

この2点を実行するだけで細かな家計管理はせずにズボラでも仕事を続けながらお金を貯めることができました(#^^#)

家計管理にはご夫婦によって合う合わないがありますので正解は一つではありません。

自分たちにあった家計管理方法を見つけノーストレスで資産を築いていきたいものですね(^_^ゞ

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント