こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^)/

本日から『令和』ですね♪

より充実した幸福感のある生き方を掴んでいきたいものです。

そのためにも『お金の付き合い方』が重要です。そこで今日は

・預貯金が安心と考えている方

・漠然と将来のお金の不安のある方

『令和』でのお金の付き合い方

『平成』と『令和』 これだけ変わりました!

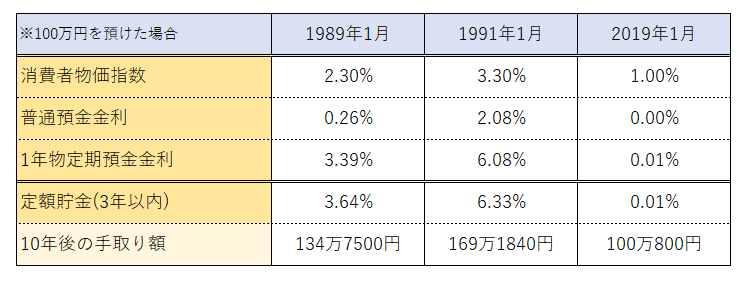

『平成』のはじめと『令和』では、このようにお金を預けておく環境は大きく変わりました。

平成のはじめは、銀行の定期預金で6%超の金利がついていました。

ですので10年置いてたらいつのまに1.7倍近く増えていたのですね。

物価もどんどん上がって、消費者物価指数も2%とか3%というように上昇していましたが預金金利のほうが高かったため預貯金だけでもインフレリスクに備えることができ、増やすこともできました。

ですので、現在の高齢者は投資をせずに預貯金に預けていた方が正解だったという方も多かったと思います。

現在の預貯金の金利は0.01%と10年預けても800円しか利息が付きません。

しかも物価が下がるデフレ下であれば、預貯金でもお金の価値は守られていました。

しかしインフレ目標を掲げるアベノミクス以降物価はじわじわと上昇しているため、

預貯金の金利より消費者物価指数の数値の方が大きくなっていて、預貯金にお金を置いておくとお金の実質の価値は目減りしていってしまいます。

令和の現役世代が抱えるリスク

①高齢化

人生100年時代を迎え、従来の60歳で退職を迎えセカンドライフを過ごすという常識が崩れてきています。人生100年だとすると、60歳でセカンドライフを迎えるならその期間は約40年になります。

生きている限りかかってくるのがお金です。

寿命よりお金の寿命が尽きてしまうリスクを考えておく必要があります。

②公的年金受給額の目減り

物価の上昇ほど年金額は上げないという『マクロ経済スライド』が発動され、実際2019年も公的年金額は実質既に目減りしています。

少子高齢化が引き続き進むため、年金受給額が抑制されることは間違いなさそうです。

③物価上昇リスク

先ほどの表で見ていただきましたが、現在の消費者物価指数は1%、預貯金金利は0.01%と物価上昇の方が高い状況です。

預貯金においておくと実質の価値はどんどん目減りしてしまいます。

まとめ

平成初期と令和のお金を預けておく環境は大きく変わっているということを見ていただきました。

現在の高齢者は贅沢さえしなければ公的年金と預貯金だけで生きていくことができましたが、

今後は公的年金では足りない分を、自分で備えるまたは稼ぐしかない時代です。

平成初期に預貯金をしていた高齢者の方は、預貯金が一番安全と言うかもしれません。

しかし現在は経済環境が大きく変わっています。

お金のことは親の世代の常識とは大きく変わっているため、現在の状況をふまえ自分自身で

老後のリスクに備えるということを考えていきたいものです。

LINE@にご登録の上スタンプを押していただいた方へ

4月30日~5月6日までプレゼントいたします♪

↓ ↓ ↓

![]()

または@abq3861hで検索お願いします!

遠方や外出が難しい方もオンラインでご相談いただけます!ご関心ある方は、

詳しくは⇒こちら

おぱんはこんな人⇒こちら

↓Twitter始めました。ブログ更新情報もすぐわかるのでオススメです!

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント