こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^)/

2019年も6月が終わり今年も折り返しましたね。

私は2か月に1回金融資産の評価額等を確認し今後の投資について考えます。

そこで6月末、

・これから資産運用でお金をふやしたいと考えている方

・これから投資を検討しているが何の金融商品に投資するか迷っている方

金融商品別の投資成績の公開

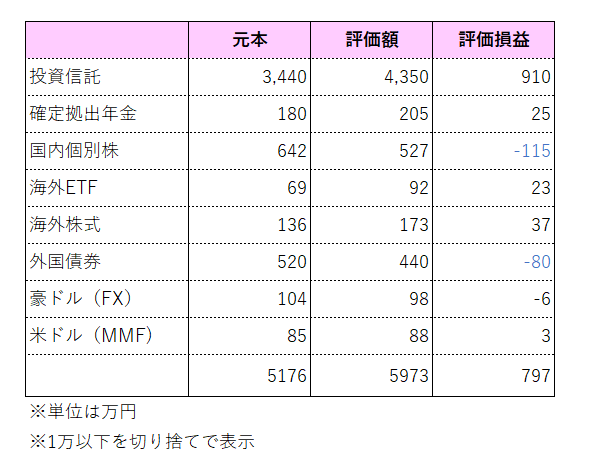

2019年6月末の投資元本と評価額、運用損益をまとめたものです。

個別株と がマイナスで足を引っ張ってますが、かれこれ約12年コツコツ積立ている投資信託が利益に貢献した格好となっています。

今年に入ってから国内株式全体は回復しているものの、私が選択した個別株はまだ回復していません。

個別株式では過去、短期売買をしていたこともあり短期で大きく儲かったこともありますが、逆に損失を出したこともあります。

過去の投資の失敗についてはこちらをご覧ください⇒過去の投資の失敗談

資産運用を個別株式をメインにされている方も多いです。

短期間で大きく設ける方もいる一方で、うまくいかず結局資産は築けていないというケースも多く見てきました。

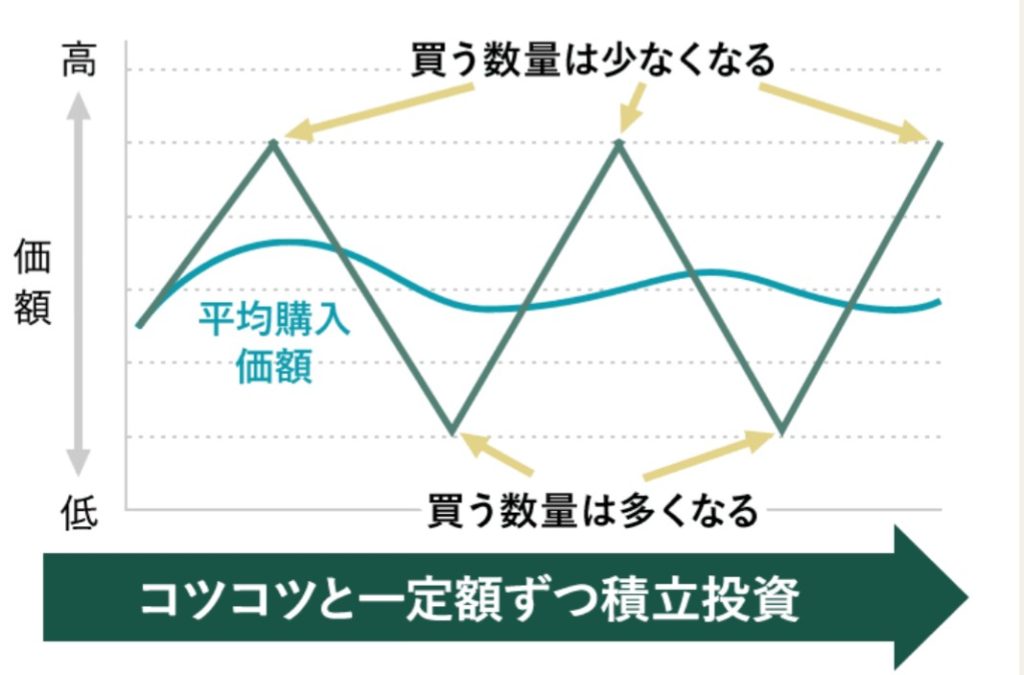

投資信託の積み立ては短期では儲からないしとても地味なものです。

ただ長期でみると、安い時にたくさん買い、高いときは少なく買うという『ドルコスト平均法』の効果を発揮し、資産がじわじわと増えていくものです。

私は積立投資信託を開始して12年になりますが積立の威力を10年たって実感するようになりました。

私は積立投資信託を開始して12年になりますが積立の威力を10年たって実感するようになりました。

まとめ

今まで投資をしてきて思うのは、長期の資産形成と短期での運用は別で考えるのがいいということです。

まずは忙しい社会人でも再現性の高い積立投資で長期で資産形成を行い、さらに投資をしたいとか、もっと短期で儲けたいという場合は、投資のお考えにより株式やFX、海外株式、仮想通貨などプラスしていくという方法です。

長期資産形成はせずに、短期での投資しかしなかった場合、うまくいけばいいのですがうまくいかなかった場合は結局資産はできていないということになってしまうからです。

これではいつまでも老後のお金の不安を解消できません。

長期の積立投資をしておけば、これだけはコツコツ積立てよかったと老後の安心にもつながるのではないでしょうか。

今は国も長期の資産形成を推奨していて、積立NISAやidecoという制度もあります。

こういった制度を利用し節税をしながら資産形成に努めていただくことで長期でメリットを享受できるものと考えています。

7月にオーダーメイドで考える『女性のためのマネープランを考えるセミナー』を開催します。

【内容】

・公的年金の仕組みと受取額(お一人お一人に現在の公的年金の加入状況と概算の受取額をご案内します)

・マネー―プランを考えるで押さえておきたいポイント

・理想のセカンドライフを送るためにいくら必要か日時:2019年7月13日14時~

参加費:3千円+ご自身の飲食代

女性限定

場所:大阪市内カフェ(場所は個別にお伝えします)

人数:少人数限定

お申込み、お問合せはLINE@にご登録の上セミナー参加とコメントお願いします(^^)/↓

または@abq3861hで検索お願いします!

おぱんはこんな人⇒こちら

↓Twitter始めました。ブログ更新情報もすぐわかるのでオススメです!

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント