いつもご覧いただきありがとうございます✨

老後の資産に3,000万円差がつくOL資産革命『マネーレボリューション』の美伽です(^^)/

LINE@ご登録で『老後のお金早わかりシート』を無料プレゼント中🎁

↓

↑こちらからお友達登録のうえプレゼントを受け取ってください(*^^*)

ご相談では保険の見直しも多いのですが、家計を圧迫するくらい保険料が負担になっているケースもあります。

特に解約返戻金が貯まっていく貯蓄も兼ねた保険商品というのは保険料がその分高くなります。

保険は、万が一のリスクに備えるためのものですので貯蓄目的では基本的にはオススメしません。

今日は、その理由についてです。

・資産運用よりは保険のほうが安全と考えている方

・掛け捨てよりは解約返戻金が貯まるほうがお得だと考えている方

貯蓄目的で保険をオススメしない3つの理由

①利率が低いから

貯蓄性のある保険商品は、申込時に決まる予定利率という保険会社が決めた利率を元に保険料が決まります。

この予定利率は国の政策金利に連動した格好となっていますので、今のようなマイナス金利では予定利率も低く運用益が出にくいため保険料は高くなります。

ということになります。

またこの予定利率は、預貯金に比べると利率が高いため、預貯金より有利に見えますが、実際はコストが引かれるため実質利回りはもっと低く抑えられます。

決まった利率ですので将来受け取れる金額が決まっているのは安心感はありますが、

資産運用で得られるかもしれない運用利回りにくらべると見劣りします。

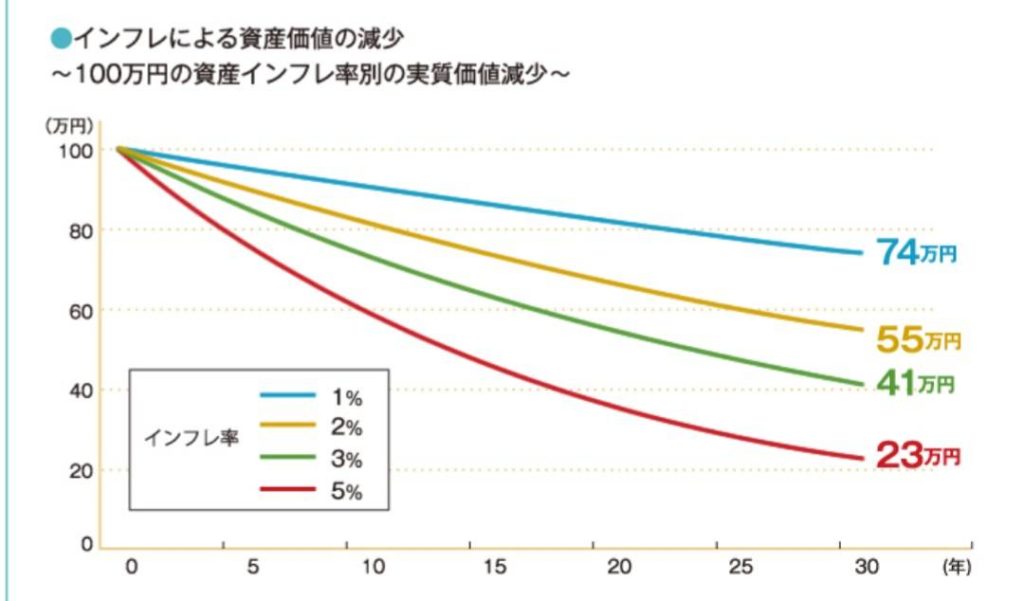

②インフレリスク

①で現在はマイナス金利のため保険を使ってもふえにくいというお話をさせていただきましたが、

大きくふえなくても決まった金額がいいという方もいらっしゃるかもしれません。

しかし保険で貯蓄を行うにはリスクもあります。

そのリスクの一つがインフレリスクです。

どういうことかというと、

インフレというのは物価が上がることです。

現在はマイナス金利ですから、これから先はいつかは金利は上がるしかないということになります。

でも保険商品の予定利率というのは、一般的には契約時に決まりそれ以降はその予定利率がずっと適用されます。

ですので現在のマイナス金利の状況を長期間固定してしまうことになるのです。

物価はどんどん上がっていくのに、預けている資産はそこまで増えなければ額面は増えているように見えても『実質の価値は目減り』してしまいます。

それがインフレリスクになります。

③途中で解約すると損をする

保険商品を中途解約すると、解約時点の解約返戻率で計算された金額しかお金は返ってきません。

最近貯蓄と保障を兼ねた商品として保険代理店や銀行でも推奨されている低解約返戻金型終身保険は、その名前の通り解約返戻金が低い期間が定められていて、その期間に解約すると特に大きく元本を減らしてしまいます。

解約リスクを負ってまでする必要があるのかリスクと商品性をよく確認する必要があります。

まとめ

特に銀行では、預貯金と比較して利率が高いことをウリに『貯蓄目的の保険』が提案されているケースが多いです。

その際は、インフレリスクや中途解約リスクを追ってまで得られるメリットはいくらなのか?ということを考えていただければと思います。

また税金面で、生命保険料控除をセールストークに勧められるケースもありますが、

生命保険料控除には上限が決まっていて、

生命保険料控除 、個人年金保険料控除、介護・医療保険料控除、それぞれ4万円が控除額の上限です。

多額の保険料を払っているという方でも上限は12万円だけです。

個人型確定拠出年金iDeCoを活用すれば積み立てた金額がまるまる控除に使えますので税制のメリットはidecoのほうが大きいと言えます。

貯蓄目的で保険商品を提案された場合は、現在のマイナス金利下においては合理的な判断とは言えません。

保険商品はあくまでも万が一の時に個人では取れないリスクへの備えと考えていただくのがいいのではないかと思います。

老後のお金の準備を始めたい方はぜひ下記から、

お友達登録くださいね!

『老後に備えるお金がわかる計算シート』をプレゼントさせていただきます🎁

↓ ↓ ↓

↑こちらからLINE@にご登録できます(*^^*)

今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント