こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです。

最近トンチン年金という言葉がよく聞かれるようになりました。みなさんも聞いたことありますか?

各保険会社が取り扱いを始めていて特に50歳以上の方は今後提案される機会も増えることと思います。

そこで

・長生きリスクへの備えにはどんな方法があるのか知りたい方

・終身年金を提案されている方

トンチン年金とは?

トンチン年金は、生きている限り年金を受け取れる、長生きすればするほど得をする年金保険です。まさに長生きへの備えのための商品です。

名前の由来

トンチン年金って変な名前!と思いますよね(私は思いました(^^;)

トンチンという言葉は、17世紀イタリアの銀行家であるロレンツォ・トンティさんが由来と言われています。トンチン年金というのは、トンチンさんが考案した仕組みを使った年金保険という意味で、特定の商品名ではありません。

商品性

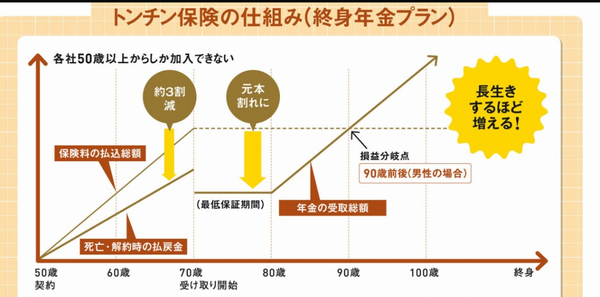

【トンチン年金保険の仕組み】

トンチン年金保険は、年金の受け取り開始年齢までの解約返戻金を抑えることで、長生きするほど年金の受取額が支払額を上回るという仕組みです。

一般的には50歳からしか加入できず年金支払い開始前に解約または死亡した場合には払い込んだ保険料の約70%しか返ってきません。

商品によって違いますが損益分岐となる年齢は90歳前後となります(90歳前後より長生きすると支払った保険料より多く受け取れる)。

業界初と言われるのが日本生命の『グランエイジ』という商品で、その後第一生命、太陽生命などからも発売されていて、銀行では外貨建てのトンチン年金も出てきています。

メリット

最大のメリットは長生きへの備えができることです。100歳まで生きるかもしれない今は、お金の寿命をどう延ばすかということが大切だと思います。

またトンチン年金を上手に活用すれば、将来の経済的な見通し立てやすくなります。どんなに長生きしても決まった金額が受け取れるので、残高が減るのはこわくてお金を使えないということがなくなります。

損益分岐の年齢が90歳ですので、元が取れるかどうかという視点で考えると合理的な商品ではないですが、高齢になってからうまく預貯金を取り崩して生きていくのは思いのほか難しいことです。特に日本人は「死ぬ時に一番資産がある」と言われるように、残高を減らしながら使っていくということがなかなかできないものです。

とくに資産を残す必要性が少ないおひとりさまや子どものいない夫婦などであれば、トンチン年金の商品性を正しく理解し、あくまでも長生きした場合の保障と割り切れば安心して長生きできる仕組みを作れるのではないかと思います。

デメリット

長生きしなければ損をするということです。90歳前後より長生きしなければ元本割れしてしまいます。

また、現在のような低金利の環境下では、貯蓄性のお得度は全くありません。経済合理性で考えるとオススメはできないことになります。

ですので、高齢になってもご自身で取り崩しながら運用もできるという方には必要ないかと思います。

まとめ

トンチン年金は2016年に日本生命から業界初で発売され、今は他保険会社からの発売が続いており社会的ニーズの高い商品と言えます。人生100年時代に備えての関心の表れだと思います。

・長生きが心配

・自分で運用して取り崩す仕組みを考えるのは面倒

・積極的に遺すニーズはなく自分が生きている間に使いたい

このような方には合っているかと思いますが、

経済合理性を重視する方のニーズには合わないということになります。

特に50歳以上の方は提案される機会も多くなると思いますので、商品性とメリットデメリットを理解のうえご検討いただければと思います。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント