こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^♪

先日会社員の社会保険料の負担が30%を超える見通しという記事が出ていましたね。

今日はその記事を拝見し考えたことです。

・節約してもなかなか家計が楽にならない方

・収入が上がっても生活が楽にならないと感じている方

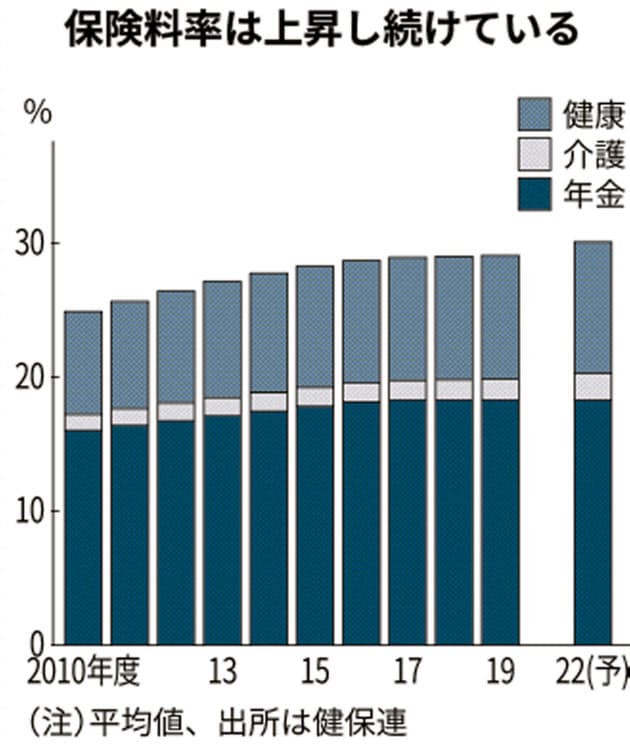

2022年度に医療・介護・年金を合わせた社会保険料率が30%超える見通し⁉

先日の日経新聞で出ていたのがこちらの記事です↓

健康保険組合連合会(健保連)は9日、大企業の会社員などが入る健康保険組合で2022年度にも医療・介護・年金を合わせた社会保険料率が初めて30%(労使合計)を超えるとの推計を発表した。政府の20年度予算の概算要求では社会保障費の伸びが一時的に鈍るものの、健保連は団塊の世代が75歳以上になり始めるタイミングを「22年危機」と位置づけて、政府に改革を求める。

試算によると、22年度に

・健康保険料率は平均で9.8%と19年度比で0.6ポイント上昇

・介護保険料率は2.0%で0.4ポイントの上昇

・段階的な引き上げが17年9月に終了した厚生年金の保険料率18.3%

これらを全て足すと料率は30.1%になります。

少なくとも下記のグラフのように07年度以降負担は増え続けています。

迫る会社員保険料30%の記事を拝見し考えたこと

2007年からは少なくとも負担は右肩上がりということは、収入が同じなら手取りはどんどん減っているということになります。

今の時代当たり前に昇給があるわけではないので、ほとんどの方はここ15年近くは少なくとも生活は苦しくなる一方だったということになります。

また社会保険料増だけではなく、増税ということも考えると今後も負担は増えることが予想されます。

普通に会社員としてだけの収入で、節約で乗り切るのはかなり厳しくなったと思います。

いくら節約してもこれらの負担増をカバーするのは難しいです。

手取りの収入が減っていくということはいくら切り詰めても生活は楽にならないというわけですね…。

資産形成するには、シンプルに下記の3つの方法しかないわけですが、

①収入をふやす

②支出を減らす

③運用利回りを上げる

一番手っ取り早くすぐに取り組める日々の節約しかしない方が多いです。

もちろんまずできることをすることはとても大切ですが、これからは②の支出を減らすだけでは厳しくなってきます。

①収入を増やす、③運用利回りを上げる も合わせてやっていく必要があると思うのです。

具体的には、

①収入をふやす

会社員の給料をふやすことは簡単なことではないですが、スキルアップにより会社にとってなくてはならない存在になればリストラのようなリスクを減らすこともできます。

また給料を増やすことが難しそうな状況の場合は、副業も考えてみることをオススメします。

最近はメルカリやポイ活など手軽に始めやすいサービスもございます。少額でも稼いでみることが自信や余裕にもつながるものと考えます。

③運用利回りを上げる

今は資産運用以外で運用利回りを上げる方法がないため、これもやはり資産運用についての勉強は必要になります。

でもお金の勉強をして正しい資産運用を実際に開始することができれば、10年20年と長い目で見た場合何もしなかった人とその差は大きいものになります。

まとめ

本日は会社員の社会保険料負担が30%を超える見通し という記事を拝見し、より今後は支出を減らすこと、収入を増やす努力と資産運用…全部しないと乗り切れないのではないか…というお話でした。

①収入をふやす

②支出を減らす

③運用利回りを上げる

全部を実行していくことがお金の不安のない状態に近づきたいものですね。

《現在募集中のメニュー》

①お金は巡る『資産管理術』セミナー

【概要】

日時:9月17日、10月12日10時~

場所:恵比寿駅近くセミナールーム

参加費:10,000円

②アラフォーからの”私が輝く”朝活

【概要】

日時:9月29日10時~

場所:大阪駅周辺カフェ

参加費:無料

③お金の個別相談

資産運用や、保険の見直し、家計の見直し等お金に関わる個別相談を承っています。

【概要】

方法:対面(大阪または三ノ宮) オンライン(ZOOM)

費用:90分15,000円

お問い合わせはLINE@にご登録の上コメントお願いします(#^^#)

ご登録はこちらから↓

または@abq3861hで検索お願いします!

おぱんはこんな人⇒こちら

今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント