こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^)/

お金のご相談をしていると、ご相談で多いのが今加入中の金融商品や保険商品の内容についてなんですね。

勧められるままに加入したもののこのまま保有していいのかというようなご相談です。

そこで、今日は

・お金のことは銀行に相談したら安心と思っている方

・保険や金融商品は難しいのでとりあえず金融機関でオススメされた商品が安心と思っている方

金融機関に相談に行く前に注意したいこと

結論から言うと、『何も知識がない状態で金融機関に相談に行くのは危険』ということです。

なぜかというと、

①垣根を超えた提案ができない

例えば、今加入している保険商品の見直しをしようと、保険会社の担当者または保険代理店に相談に行くと、

そこの保険会社または保険代理店のオススメ商品を提案することしかできないからです。

本当は、

そもそも保険商品ではなく、債券や投資信託の方がよいというような場合でも保険商品しか提案できないですよね。

逆に、証券会社にお金の相談をしたら本当は、

保険商品がぴったりというニーズでも、証券会社にある運用商品しか提案できないんですね。

②金融機関のセールスの鴨になってしまう

金融機関は営利目的の会社ですから、目標は『どうやって収益を稼ぐか』なのですね。

アパレルとか化粧品でも、その時に売りたい商品、収益性の高い商品があるかと思います。

それと同じで金融機関にも、収益性の高い商品があります。

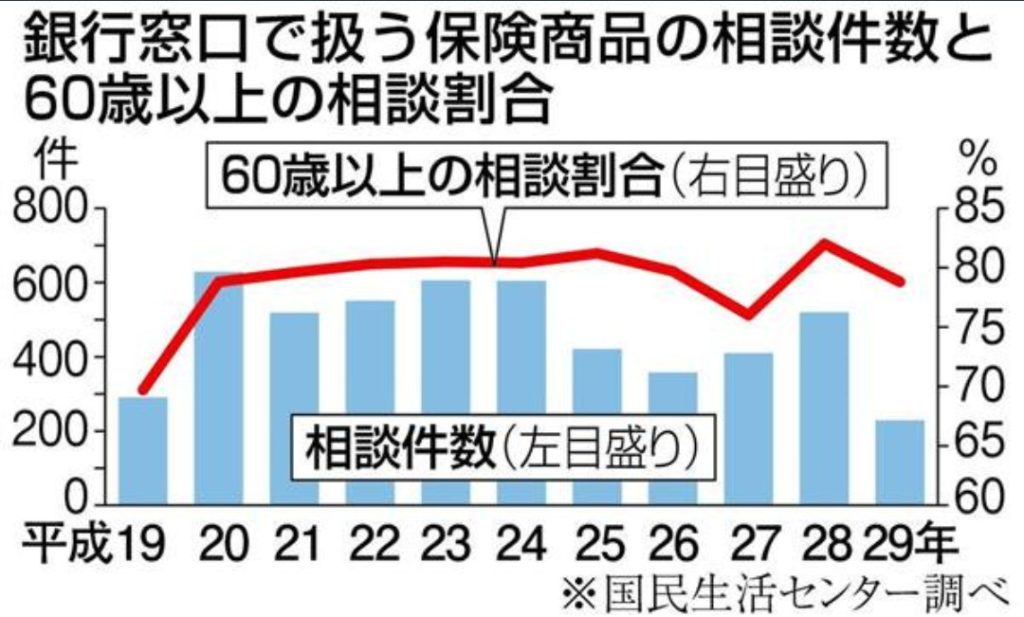

例えば最近では新聞でも出ていましたが、

銀行での外貨建ての保険の苦情が増えていることが問題になっていました。

今銀行で最も優先的に提案が行われているのが外貨建ての保険です。

なぜかというと、『収益性が高い』からです。

特に銀行で販売されている外貨建ての保険は、

『満期で保証』『保障も兼ねて…』『殖えたら自動的に確保』のように一見とても安心なように見えますので

定期預金の満期資金などに提案されているケースが多いです。

そして為替リスクや保障にかかわる手数料などが見過ごされてしまい、

「こんなに減ると思っていなかった!」ということて苦情になっているのですね。

生命保険会社が銀行の窓口などで販売している「外貨建て保険」の苦情が急増している。2017年度の苦情件数は1888件と、5年前の12年度に比べて3倍超に膨らんだ。元本割れリスクなど「販売時の説明が不十分」との苦情内容が最も多い。

(2019年1月21日日経新聞抜粋↑)

金融機関で金融商品および保険商品の提案を受けた際にはリスクとコストの確認が必須です。

そして残念ながら、優先的に提案してくる商品はその時期に売りたい商品である可能性が高いので注意が必要です。

まとめ

今日は金融機関にお金について相談に行く前に読んでほしいことを書かせていただきました。

結論としては、『何も知識がない状態で金融機関に相談に行くことは危険』ということです。

金融商品は、何を選択するかで資産の貯まり方が何百万円と差が出てしまいますし、

保険商品も、ニーズの合わない商品に何十年と保険料を払いトータルで1千万近くの保険料を払っている…というお客様も多く見てきました。

・無駄な保険料を払わないこと

・コストの高い金融商品を買わないこと

が将来資産を形成できるかどうかの鍵となっています。

このブログを読んでいただいている方には、担当者の言われるがままに加入するということをせずに着実に資産形成してほしいと思います。

ぜひお金について勉強してから相談に行く、金融商品は一般的にかなり複雑ですので一人で判断するのは不安という方は、お金を貯める、資産運用について個別コンサルティングを承っています。

詳しくは⇒こちら

おぱんはどんな人⇒こちら

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント