いつもご覧いただきありがとうございます✨

老後の資産に3,000万円差がつく独身OLの資産革命『マネーレボリューション』の美伽です(^^)/

『コロナ不況で今すぐやるべき3つのマネーシフト』PDFを

プレゼントしています

詳細はこちら↓↓↓

家計のご相談をさせていただくと、思ったようにおお金が貯まらない…というご相談を承ります。

お金が貯まらない家庭にはいくつか共通点があります。

その共通点についてまとめました。

・これからお金を貯めたい方

・家計のどこを見直したらいいかわからない方

目次

お金が貯まらない家庭の5つの特徴

収入が平均より高い

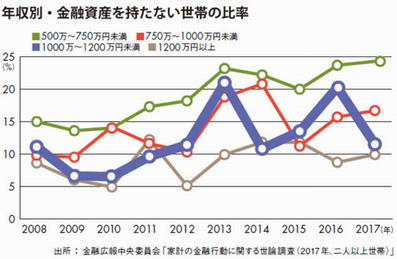

お金が貯まるかどうかというのは、意外に収入には関係ないことが多いです。

年収750万以上と平均よりは多めという方でも貯金がないという方が結構多いのです。

↓年収別の金融資産を持たない世帯の比率を表しています。

これは収入がふえた分、支出も増えてしまっているケースです。

やはり収入が高めの方は、周りも収入が高い方が多いので、

自宅、車、お子さんの教育費…など普通よりちょっといいものを購入する傾向があります。

ちょっといいものも積み重なると大きな出費になります。

収入が増えても生活レベルを大きくは上げないということがお金を貯める上では大切です。

節約というと日用品や食費、おこづかいを減らすことを考える

節約はとても大切ですが、食費やおこづかいなどを減らしてしまうとストレスが溜まるので長続きしません。

結果、衝動買いや臨時出費につながってしまいます。

また日々の生活費の無駄使いはダメですが、節約をまず試みたいのは、住宅費や通信費、保険料など必ずかかってくる支出を見直すことを優先的にすることをオススメします。

大きなお金を減らすことができますし、一度見直してしまえばその後特にストレスもないからです。

一つの口座で管理している

一つの口座で管理していると、少しお金が貯まると、すぐに使ってしまったり…と貯まりにくいです。

また児童手当や住宅ローン控除の還付金など臨時収入があった時にも、一つの口座で管理しているといつの間に使っていたと言われる方が多いです。

口座は、普段用、貯蓄用、臨時収入という形で目的別に分けると管理もしやすいですし、貯金としてはいくらある!ということを把握できます。

妻が夫の収入を知らない

お金が貯まっていない方のお話を伺うと、奥様が旦那さんの給料を知らないということが多いです。生活費として〇〇円という感じで渡しているだけというケースです。

これはご主人の無駄使いにつながるということだけではなく、夫婦でお金の話をしていないということが現実から目を背けてしまうことにつながるのかなと思います。

夫婦で共通の目標があれば、比較的苦しくなく節約もできるのではないかと思います。

貯金を余ったお金でする

毎月給料が入ってきて、結果残ったお金が貯金…というやり方です。

今の時代特に目的意識もなく余ったら貯金…というやり方ではそんなに余らないと思います。

これがよくわからないけどお金が貯まらない…という結果につながってしまいます。

ではお金を貯めている人はどうしているかというと、先取り貯金をしています。

お給料が入ると、先に貯金してしまうのです。

そして余ったお金で生活します。

そうすることで使っていい金額が明確になり生活レベルがいつの間に上がるということも防げます。

まとめ

お金が貯まらない家計の5つの特徴についてまとめました。

お金が貯まらない という方はこの5つの特徴について該当してないか考えていただきもし思い当れば見直しをしていただければと思います。

この5つの特徴の逆のこと、

・目的別の口座を考えてみる

・夫婦でお金のことを話してみる

・いくら先取り貯金できるか考えてみる

というようなことを具体的に考えていただければと思います。

『コロナ不況で今すぐやるべき3つのマネーシフト』PDFを無料プレゼント中(#^^#)

6月末まで!

詳細はこちら↓

↑6月末までのプレゼントですのでお早めにお受け取りくださいね♪

今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント