こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです。

私は保険会社在職中で、銀行や証券会社など金融機関がお取引先になるのでどのような商品の提案や申し込みが多いのかはよく知っているのですが、最近では外貨建て保険がよく勧められています。

特に銀行では預金金利と比較した提案で外貨建て保険の中でも一時払い外貨建て定額年金保険が売れ筋となっています。一見とても安全な商品に見えるのですが実は注意が必要です。

そこで

・外貨建て定額年金保険のメリットデメリットが知りたい方

・なぜ金融機関で外貨建て保険が勧められるか知りたい方

目次

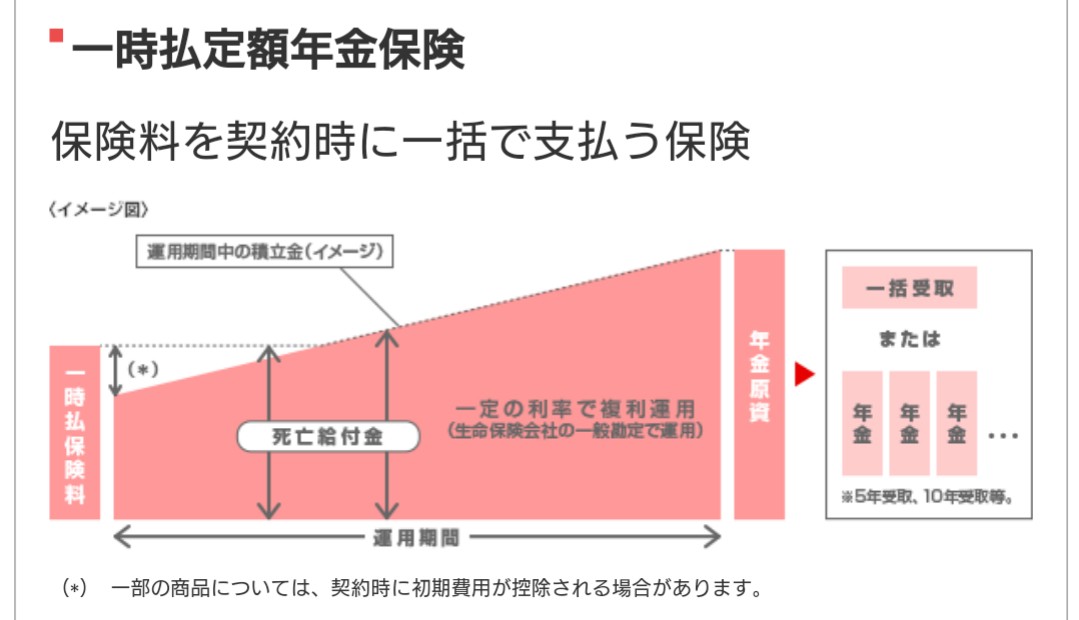

一時払い外貨建て定額年金保険

商品概要

申込時に一括で保険料をお預かりし、一定の据え置き期間(保険会社によって違いますが、3年、5年、10年が多いです)で満期を迎えるものです。

据え置き期間中は定額ですので一定の積立利率で増えていきます。

満期を迎えると一括でも受け取れるし、年金形式でも受け取れます。据え置き期間中一定の積み立て利率で増えていくため積立利率が高いほど増えます。

基本的には上の図のようなイメージ図になります。

各社の商品によって、積立利率や初期手数料の有無、解約手数料の有無といったことが変わってきます。

このような商品性なので、銀行の外貨預金金利と比較し、

「外貨預金の金利は今0.2%です。この商品でしたら2%で増えるのでこのまま外貨預金においておくより有利ですよ」のようなトークで提案されるケースが多いです。

いかがでしょうか?外貨定期預金のように見えませんか?

次に注意点を確認します。

注意点

①解約手数料が高い(大体8%~年数に応じて下がっていき最長10年でゼロになる)

※解約手数料がかからない商品もありますが、解約手数料がかからない場合は契約初期費用がかかります。大体3%~6%です。1000万申し込んだら最初に30万~60万引かれてのスタートなのでかなり大きいですよね。

⇒途中で円安だから利益確定しようと思ってもできない。

②今の金利で利率を固定してしまう

⇒日本だけではなく海外でも先進国は低金利です。米ドルで利上げがまだ行われるなか今の時点で一定期間利率を固定してしまうとその後金利上昇した際にもその金利上昇の恩恵にはあずかれません。

③途中解約すると市場価格調整といわれるものがかかる

途中で解約すると解約手数料のほかに市場価格調整がかかります。市場価格調整は、解約時の市場金利に左右されます。

申込時の金利>解約時の金利 ・・・ 市場価格調整はプラスに働きます

申込時の金利<解約時の金利 ・・・ 市場価格調整はマイナスに働きます

今はどうでしょうか?米国ですでに2年前から利上げが進んでいます。つまり申込時の金利より解約時の金利のほうが高くなる可能性が高いのです。

すると市場価格調整の影響でマイナスに働く可能性が高いということになります。

①の解約手数料もさることながらさらに市場価格調整でもマイナスに作用する可能性が高いのです。

2年くらい前に比べるとすでに金利は上がっているのでそのころに外貨建ての定額年金保険に申し込まれた方は為替差損だけでなく市場価格調整でマイナスになっているのです。

これはかなり大きなリスクにもかかわらずパンフレットの後ろのほうにちらっとしか書いてないのですね。ですのでほとんどの方が説明を受けずに申し込まれているものと思います。

なぜ外貨建ての定額年金保険を勧めるのか?

①外貨建て保険は金融機関に入る手数料が高いから

銀行や証券会社で保険をセールスするとご契約いただいた場合、保険会社から金融機関にコミッションが支払われます。そのコミッションが投資信託などに比べると高いのです。なので国債や投資信託より保険をまずはセールスするというのが今の銀行セールスです。

②定額年金保険は外貨定期預金の延長で簡単にセールスできるから

言い換えると金融機関の担当者が定期預金の延長で簡単に説明できるということがあります。「0.2%の外貨預金と2%の商品どちらがいいですか?」と言われたら裏事情知らない方はほぼ2%のほうがいい と簡単に申込んでいただけるからです。

まとめ

今日は最近銀行で売れ筋の外貨建て定額年金保険についての商品概要と注意点をまとめてみました。メリットはないのですか?と思われたかもしれませんが今後金利上昇していく今の状況ではメリットはありません。途中解約しなければ確かに外貨預金よりは利率が高いのですが途中円安になっても利益確定できません。

もし外貨を保有する場合は、米国債または低レバレッジのFXで保有するほうが金利も高く、円安時にも為替差益をねらいやすいので非常に有利ということになります。

この低金利環境課下では保険には貯蓄機能は求められないということを念頭に考えていただければと思います

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント