こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^♪

さて最近年末に向けて金融機関の口座の整理をするとともに資産の棚卸をしています。

金融資産も順調に貯まってきました♪

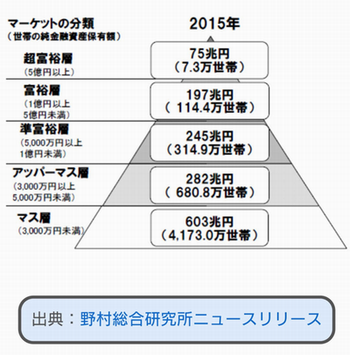

↑我が家は今金融資産5千万~1億の準富裕層に該当しています。

上を見たらきりがないですが、普通の会社員でもアラフォーで準富裕層にはなれました。

そこで

・資産運用は必要なのか迷っている方

お金を貯めるために実践した5つの方法

①共働き

我が家は結婚してからずっと共働きを続けています。

共働きは単純に2馬力になりますので、一般的に夫だけが働くより稼ぐ力が大きくなります。

特に女性は、結婚や出産などライフスタイルが変わることによりどうしても会社を辞めざるをえないことも出てくるかと思います。でもそんな時でも転職やフリーランス、起業などどんなスタイルでもいいので仕事を継続することが必要なのかなと思います。

また男性が稼いで、女性が家を守るというような旧スタイルよりも、夫婦で仕事も家のこともやるほうがお互いの苦労もわかりあえるのではないでしょうか。

②転職

我が家の世帯年収は今は約1500万ですが結婚当初は約700万でした。

私たち夫婦が就職したときは丁度就職氷河期真っただ中の2000年代前半です。理想の会社に入れなかったし、順調に給料が上がるということも期待できませんでした。

いたずらに転職を勧めるものではありませんが社内で収入アップが望めない場合は環境を変えるしかありません。というわけで我が家は二人とも数回転職をしております。

給料が安いことに不満がある方は、今は人手不足で転職環境もよくなっていますので検討してもいいのではないでしょうか。

今の仕事が好きという場合で、給料が安いことだけが不満という場合は無理に転職しなくても副業など収入の複線化を考えてみるのがいいかと思います。

③無理のない住宅ローンで自宅を購入する

よく賃貸VS自宅購入と言われますが、我が家でいうと購入して圧倒的によかったです。

東京では難しいかもしれませんが、我が家は関西在住のためそこまで無理のない価格でマイホームが手に入れました。

月収の10%以下の返済なので家賃より圧倒的に安く、さらにマイホームの快適さも手に入りました。

どこに住んでいるかにもよりますので賃貸か購入か一概にどちらがいいというものではありませんが住居費にお金をかけすぎないということがポイントです。

また自宅を購入する際には決して、収入に見合わない高額なローンを組まないことです。

賃貸にしろ購入にしろ住居費にお金をかけると、手元に資金が残らないため資産運用により殖やすという選択肢が絶たれてしまうからです。

④保険に入りすぎない

保険はよく自宅の次に高い買い物といわれています。言われるがままに保険に入ってたりすると年間40万~70万とかなり高額な保険料を払っている方もお見かけします。

当然固定費はなるべく少なくしたほうがいいです。

我が家では保険はがん保険と、個人年金保険だけで、支払っている保険料は夫婦で年間14万円だけです。

これはご夫婦の価値観にもよると思いますが、ご主人に万が一があった際にたくさんの死亡保険金を受け取りたいですか?ということなんですね。

万が一のために日々の生活や将来のための資金を削ってまで、過剰に備える必要があるでしょうか?

医療保険や介護保険も、ある程度貯金があれば必要ありません。公的な健康保険でまかなえるからです。

また掛け捨てではなく貯蓄機能がついているタイプの保険も、この低金利の環境下では有利な商品は存在していません。貯蓄と保障は分けて考えていただくのがよいと思います。

⑤資産運用を継続する

貯まったお金もしくは、毎月給料から拠出したお金を預金に置いていてもふえませんので、いかに資産運用して殖やすかということが大切です。

先日利回り5%を目指せるおすすめ金融商品

でも書いたように、利回り5%であれば比較的簡単に実現できます。

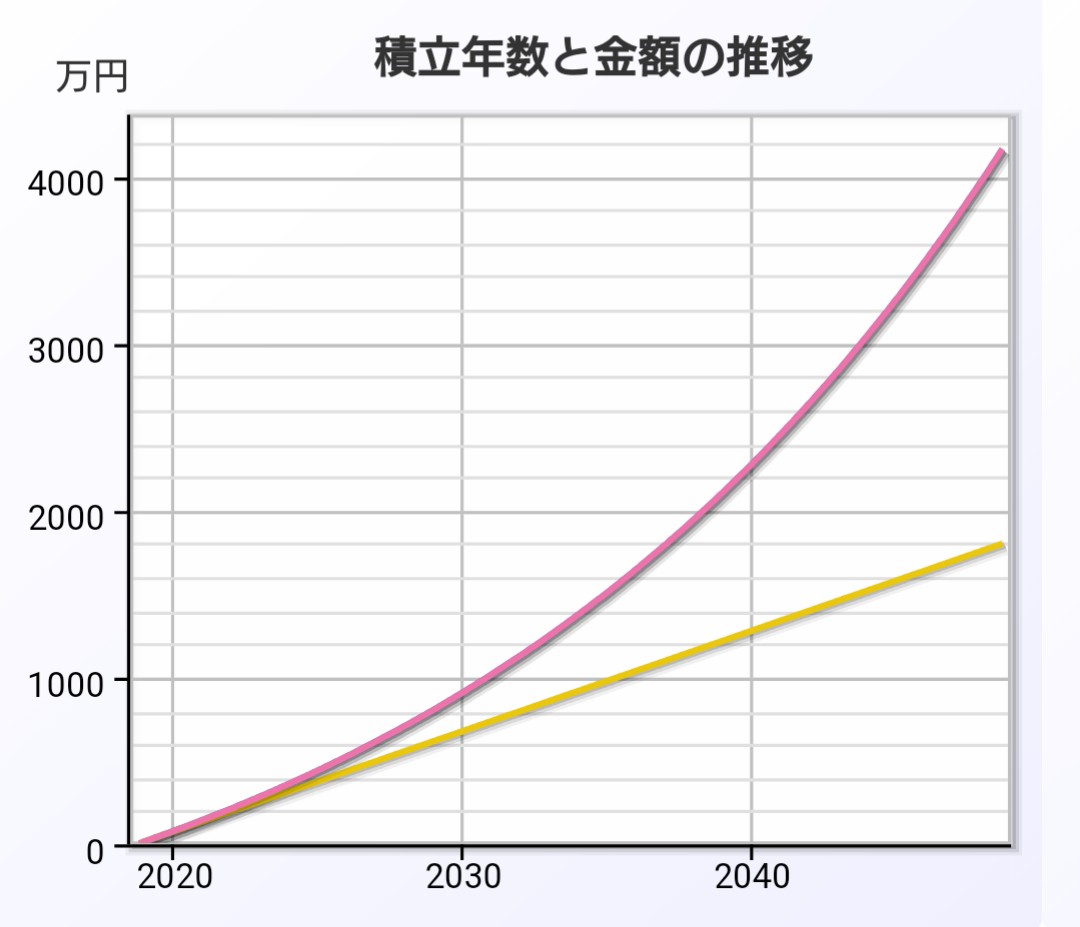

この利回り5%の運用をやるかやらないか、あとは継続するか継続しないか で資産の増え方が全く変わってきます。

このように利回り5%の運用でも期間が長くなるほどやるかやらないかで差が歴然となるのです。10年以上で特に複利効果が大きくなるので若い時に実践できた方ほど有利になります。

まとめ

今日は普通の会社員でも準富裕層になれる!お金を貯めるためにやってよかった5つの方法をまとめました。

資産形成=(収入ー支出)+(資産×運用利回り)

です。

資産を作るためには

・収入をふやす

・支出を減らす

・運用利回りを上げる

3つの方法しかありません。

①共働き ②転職 ⇒収入をふやす

③無理のない住宅ローンで自宅を購入 ④保険に入りすぎない ⇒支出を減らす

⑤運用を継続した ⇒ 運用利回りを上げる

お金を貯めるためにはシンプルに3つの方法しかありません。

自分には何ができるかということを考えいち早く実践できた人がお金持ちに近づけるのではないかと思います。今の生活を楽しみながら、お金の不安のない将来を実現させるために、・収入をふやす・支出を減らす・資産運用をする ということを今後も継続していきたいと思います。

より具体的な方法が知りたい方や自分一人では不安という場合はこちらをご覧ください。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント