こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです。

私は保険会社在職中で、銀行や証券会社など金融機関がお取引先になるのでどのような商品の提案や申し込みが多いのかはよく知っているのですが、最近では外貨建て保険がよく勧められています。

以前は外貨建て定額年金保険について書かせていただきましたが、今日は外貨建て変額年金保険について、

・外貨建て変額年金保険のメリットデメリットが知りたい方

・なぜ金融機関で外貨建て保険が勧められるか知りたい方

目次

一時払い外貨建て変額年金保険

商品概要

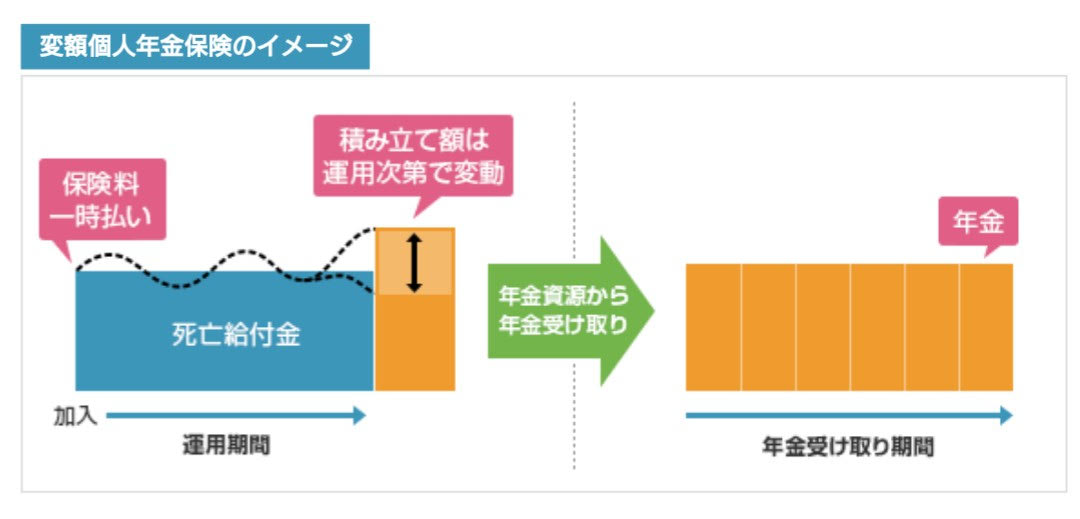

「変額個人年金保険」は年金保険に特別勘定といわれますが投資信託で運用するタイプの商品で、

払い込んだ保険料の運用実績で、将来受け取る年金額や解約返戻金などが変動します。

今は、満期(一般的には10年、15年が多い)まで保有すると運用実績が悪くても100%元本を保証するという商品しかありません。

このように投資信託に保険の機能を付けたような仕組みとなります。据え置き期間中に万が一があった際には生命保険の非課税枠を活用できるなどの保険の特徴もあります。

基本的には上の図のようなイメージ図になります。

各社の商品によって、仕組みや契約時の手数料の有無、解約時の手数料の有無などが変わってきます。

投資信託を保有してる方からすると、投資信託に元本保証機能のついている仕組みで

インフレ対策としても有効に見えるかもしれませんが注意が必要です。

注意点

①手数料が高い(保険関係費用と言われる手数料が高い)

投資信託における信託報酬のように積立金から徐々に引かれる費用になりますが、保険関係費用が毎年2%から4.5%引かれます。

この費用より高いパフォーマンスをあげなければいけないので投資信託ほどは増えにくくなります。

②解約手数料が高い

こちらは定額年金保険でも書かせていただきましたが、大体契約時8%から徐々に低減していきます。

⇒途中で円安だから利益確定しようと思っても解約手数料がかかるためできないです。

③債券比率の高い投資内容

投資内容は一言で言うと、複数の投資対象に分散投資されたバランスファンドで運用されています。

リスクを抑えるために、債券比率の高いバランスファンドで運用されています。

よく言えば安定運用ですが悪く言うと殖えにくいです。

①で書かせていただいたように、ここから信託報酬が引かれるためほとんど増えないということになります。

元本を保証する機能がついた投資信託と言われると夢のような商品に見えますが実際には増えないことで、金融機関でトラブルになっているケースもあります。

なぜ外貨建ての変額年金保険を勧めるのか?

外貨建て保険は金融機関に入る手数料が高いから

銀行や証券会社で保険をセールスするとご契約いただいた場合、保険会社から金融機関にコミッションが支払われます。そのコミッションが投資信託などに比べると高いのです。なので国債や投資信託より保険をまずはセールスするというのが今の銀行セールスです。

特に変額年金保険は、定額年金保険よりも収益が高い銀行が多いです。

ただ一定の利率でふえる定額年金保険は、定期預金の延長で簡単に説明できますが、変額年金保険は、定額に比べると金融機関側の説明不可が高くなるため、今の売れ筋は定額年金保険となっています。

まとめ

今日は外貨建て変額年金保険についての商品概要と注意点をまとめてみました。

投資信託に保証がついているというと一見夢ような商品に見えますが、変額年金保険のデメリットがとにかくコストが高いことです。高いコストを払って結局殖えないためインフレ対策としても疑問です。

高いコストを払って変額年金保険で運用するならば、コストの安いインデックスファンドなどで長期間資産運用することをお勧めします。

この低金利環境課下では保険には貯蓄機能は求められないということは変額年金保険でも同じです。

より詳しく知りたい方や一人では判断が不安という方はこちらをご覧ください。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント