こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^)/

今世の中には資産運用に関する情報があふれています。 その中から自分にあう金融商品を選ぶことがとても難しいと感じています。

そこで今日は

・必ず儲かると人に勧められているのだけど本当にいいかわからない方

・金融商品選びのポイントが知りたい方

金融商品をリスク許容度別に整理してみます

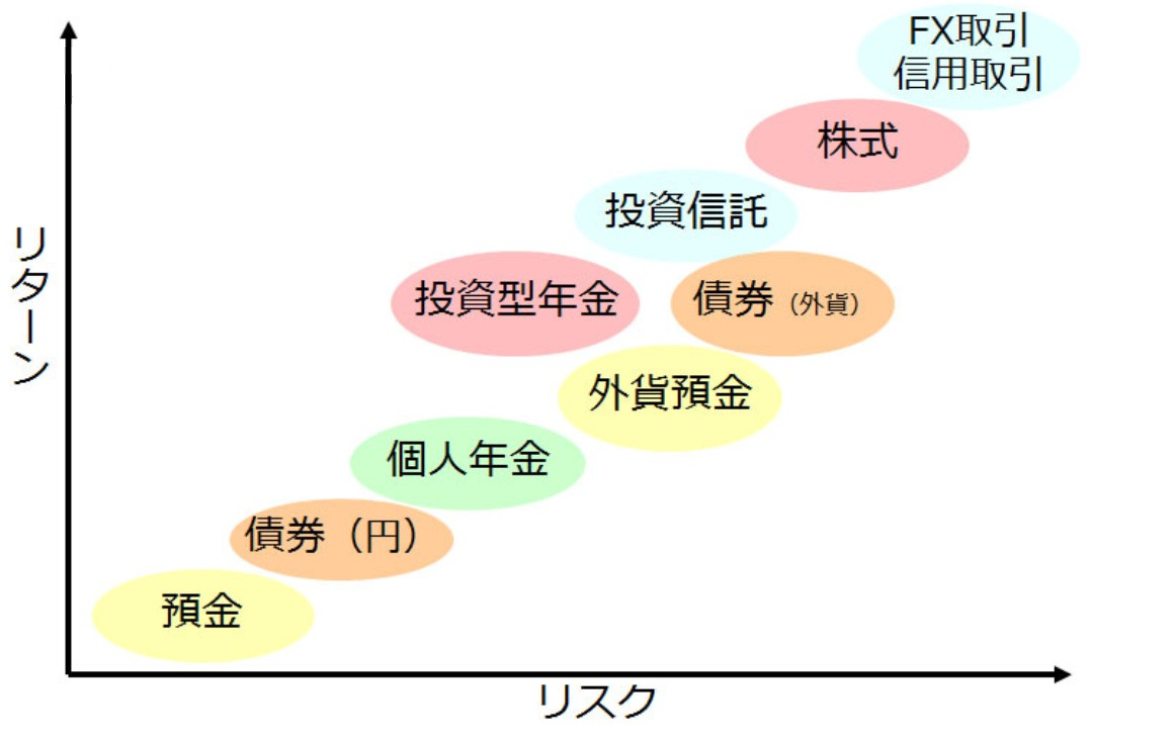

金融商品を選ぶ際にはリスクとリターンの取り方によって変わってきます。

ローリスクローリターン

元本保証というと銀行預金しかありません。

限りなくリスクを抑えた運用でしたら日本国債があります。

ただ日本国債は代表的な個人向け国債の利率が0.05%ですので、預金の0.001%に比べると多少ましですが殖やすという観点ではほとんど期待できません。

でも今はリスクを取りたくないという場合はリターンが期待できる商品はないのです。

多少損をしてもいいから利益を得たいという方は

ミドルリスクミドルリターン

・投資信託

・株式(東証1部上場、大型株)

・外国債券

・外貨預金

・外貨建て保険

・ETF

・REIT

・不動産投資

ある程度リスクをとれると選択肢は一気に増えます。

不動産投資は、大きな資金が必要だったり借り入れが伴いますが、投資信託、株式、REITなどはネット証券で少額から簡単に購入することもできます。

また投資信託、株式であればどの銘柄を選ぶかでリスクをコントロールすることができます。

そして大きくリスクをとってもいいからリターンを追及したい方は、

ハイリスクハイリターン

・先物取引

・信用取引

・レバレッジを高くしたFX

・仮想通貨

信用取引やレバレッジを高くしたFXは自分が払い込んだ金額以上の取引を行うためことによっては払い込んだ金額以上の損失を出してしまうことになります。

また仮想通貨なども、昨年は短期で何十倍になった!という話もありましたが、そういう金融商品は短期で何十分の一になってしまうリスクもあるということです。

まとめ

リスクは少なくハイリターンのオススメ商品はありませんか?と思われたかもしれませんが、答えは「ない」ということになります。

ですので世の中には

「これで短期で○倍」

「3年で1億を築く方法」

「クリックするだけで○万円」

このような魅力的に見える投資方法を見る機会があると思いますが、これはウソだとは言いませんが、逆もあり得る方法だと認識してください。

またリターンに見合わないリスクを気付かずとっているケースもあります。

具体的にはハイリスクローリターンとかミドルリスクローリターンとなってしまっているケースです。

金融商品を選ぶ際には、リターンの裏にはリスクがあります。「簡単に〇万円」とか「絶対〇万円儲かります」のような情報もありますがそのような金融商品はありません。それに見合ったリスクのある商品ということですのでご注意ください。

またこのブログでも書いてます、銀行や証券会社でも金融機関が儲かる商品を提案しているケースもありますので、「人に勧められたから」という理由で金融商品を選ぶのはやめたほうがいいです。

より詳しく知りたい方や一人では判断が不安という方は個別相談承ってます。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント