こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです。

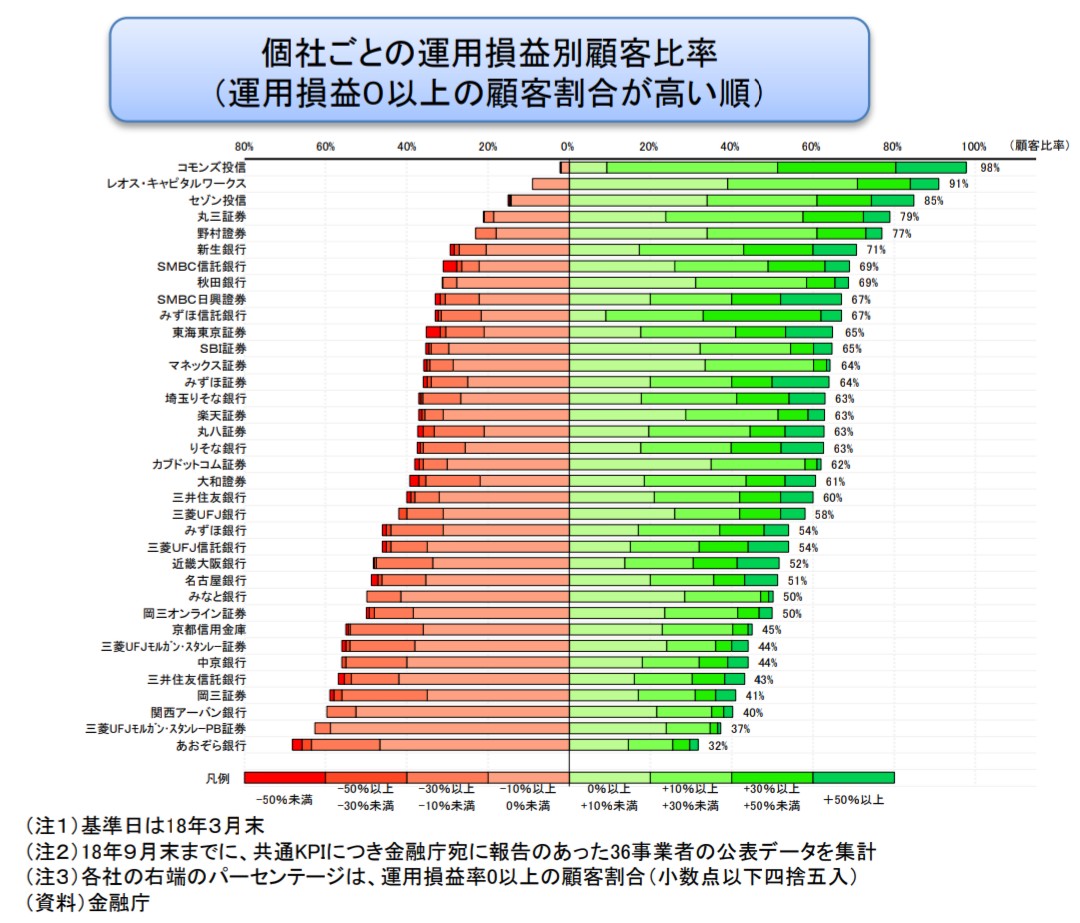

7日に金融庁が、投資信託を購入したお客様の何割が利益を出しているか金融機関別の結果を公表しました。金融機関によって大きく差が出る結果となりました。

それをうけて

・近くの銀行で投資信託をされている方

・投資信託で損失を出したのでもう投資信託はやりたくないと考えている方

目次

金融庁が公表『投資信託保有の顧客4割が運用損失 』の記事からわかること

↑産経bizから引用

産経biz

この記事からは大きく2つのことがわかります。

①投資信託は積立が儲かりやすい

1位のコモンズ ⇒ コモンズ

2位レオス・キャピタルワークス ⇒ レオス・キャピタルワークス

3位セゾン投信 ⇒ セゾン投信

上位3つの金融機関は、大手金融機関に属さない独立系で一定の金額を毎月購入していく積み立て投資に注力しているという共通点があります。

投資信託は、毎日価格が変動しますので 安い時に買って高い時に売るのが理想的ですが、マーケットの予測は難しいものです。

積み立てをされているお客様が圧倒的に多い3社が上位を占めているということはやはり投資信託は、『長期で積立』 がリスクを押さえながらもリターンの期待できる投資方法だといえます。

②投資信託は銀行で相談しないほうがいい

投資信託を選ぶポイントは、

・コストが安い

・分配型ではないもの

・テーマ型ではないもの

です。

銀行でセールスされたものはこのポイントを満たさないものが多いのですね。

・手数料の高い投資信託を販売する傾向がある

・比較的短期間で乗り換えを勧める

というようなことから銀行で投資信託を購入すると儲かりにくい原因となっています。

資産運用のご相談のなかで、「投資信託を保有していて損失が出ていて投資信託はもうやりたくない」というようなお話がよくあります。

そういう方に、なんの商品を保有しているか確認すると、銀行で分配型投信を勧められ購入したというケースが多いです。

さらに、その損失が出ている分配型投信を「もっと分配金がたくさんもらえるものがありますよ」と短期で乗り換えを勧めるような始末ですのでこれではなかなか儲かるはずもありません。

まとめ

今日は金融庁が公表『投資信託保有の顧客4割が運用損失 』の記事からわかることについて書かせていただきました。

ようは、銀行で提案されるがままに投資信託を売買してはいけないということですね。

投資信託は、①長期投資 ②分散投資 ③少額積立 という投資の3原則が簡単に実現できる有効な金融商品です。適切ではない投資信託を購入しお金を無駄にしたり、もう投資はしないとなってしまうと本当にもったいないので投資信託をする際は、ネット証券もしくは独立系の投資信託から自分の投資の考え方に合うものを選んでいただければと思います。

より詳しく知りたい方や一人では判断が不安という方はこちらをご覧ください。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント