いつもありがとうございます✨

老後の資産に3,000万円差がつく独身OLの資産革命『マネーレボリューション』の美伽です(^^)/

コロナウィルスの影響が世界に広がり、

WHOのパンデミック宣言、

米国や欧州が国境封鎖、

金融市場では連日の乱高下・・・

まさに歴史的な緊急事態になっていますね(>_<)

連日の株式下落をうけて、

ここ数年で積立NISAやidecoを始めた方からご不安の声やお問合せをいただいています。

そこで今日は、積立投資において『下落時はチャンス』の根拠について書きます。

・評価額に一喜一憂してしまう

積立投資において『下落時はチャンス』の根拠

このまま下がり続けるかもしれないから、相場が落ち着くまで積み立てはやめたほうがいいですか?Q:会社の確定拠出型年金で投資信託の積み立てを3年していますが、2月末の評価額がマイナスです。やっぱり元本確保型に商品を変更したほうがよいでしょうか?

今回の下落でここ数年で積立NISAや確定拠出型年金(ideco)を開始した方は評価額がマイナスになっていてこのようなご不安を感じている方は多いのではないでしょうか。

結論からいうと回答は『継続』ということになります。

なぜかとおいとその根拠を説明していきます。

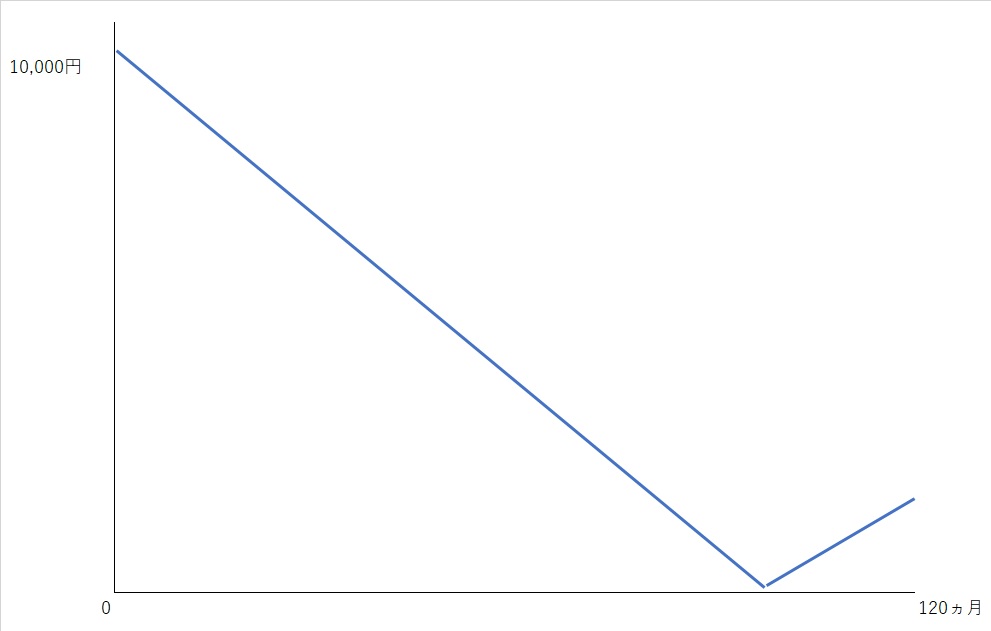

下記のグラフをご覧ください。

《毎月1万円投資信託を10年間積立 投資原資120万円》

毎月1万円を投資信託で10年間積立、

(投資元本は、1万円×12ヵ月×10年間=120万円)

その時の投資信託の基準価格の値動きが上記のように推移したとイメージしてください。

積み立てを開始した時は基準価格1万円だった投資信託が100ヵ月目までゼロ近くまで下がり続けその後20ヵ月で2000円まで戻した というような状況です。

このような値動きの投資信託で10年間積み立てた場合、投資原資120万円はどうなっていると思いますか?

・・・

実際にお客様に伺うと、

『投資原資は120万円より減っている』『損失が出ている』

と回答されます。

しかし、実際は上のグラフのような極端に下落し続けるような場合でも

実はプラスになります!

40万円プラスで160万円になります!

なぜかというと

積立というのは、安い時も高い時も一定額を購入することで購入価格が平均化されます。

ですので、

『積立期間中は下落タイミングが多いほど儲かる』

ということになります!

せっかくの下落時に積み立てを止めてしまってはこの安い時に仕込むというチャンスを逃してしまいます。

ですので、このような時の投資行動は

が正解です!

積立で見直した方がいい場合は下記の2つのケースです!

①選択した投資信託商品または金額が自分のリスクにあってない

例えば、一番リターンが期待できる海外株式型の投資信託を選択したけどこんなに値動きが大きいと思ってなかった・・・、

値動きが気になってしょうがない・・・、

このような場合は自分のリスク許容度を見誤っていたということになるので商品をリスク控えめなものに見直すまたは積立金額自体を減らすなど検討してもいいと思います。

②数年後に必要な資金でやっている

投資は余裕資金で!という原則を見直しましょう。

積み立ては期間が長いほど増えやすくなります。

逆に短期で考えると積立のメリットである購入価格の平均化のメリットを受けることができません。

以上見直しが必要な2つのパターンでした。

まとめ

お金も仕事も、人生全般、長期間コツコツ継続できる人がチャンスを掴むものと確信しています!

せっかく積み立てていた資産がマイナスになってしまうことは精神的にとてもつらいものですが、こと積立においては下落時はチャンスのマインドで乗り切っていただきたいと思います。

ピンチをチャンスに変えるべくコツコツ頑張っていきましょう(^^)/

無料公式メルマガを月曜日と木曜日に配信しています。

ご登録はこちらから↓

ワクワクマネー美人♡大久保美伽の公式メルマガ

《現在募集中のメニュー》

①お金の個別相談

資産運用や、保険の見直し、家計の見直し等お金に関わる個別相談を承っています。

【概要】

方法:対面(大阪または三ノ宮) オンライン(ZOOM)

費用:90分15,000円

お問い合わせはLINE@にご登録の上コメントお願いします(#^^#)

ご登録はこちらから↓

または@abq3861hで検索お願いします!

遠方や外出が難しい方もオンラインでご相談いただけます!ご関心ある方は、

今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント