こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^)/

新春ということで今年idecoを開始したいという方のお問合せを多くいただいておりますので、

本日は、

・idecoをやっているが内容に不安がある方

・idecoの制度について知りたい方

目次

idecoとは

所得が多いほど節税のメリットが高くなるお得な制度がidecoです。

2017年1月の制度開始以降順調に加入者を増やし、100万人を突破したと言われています。

積立NISAやNISAと同様運用益が非課税になるというメリットのほか拠出額が所得控除できるというところが他の制度にはない大きな特徴になります。

メリットとデメリットをまとめます。

idecoの3つのメリット

①高い節税効果

積立NISAと同様に運用益が非課税になるほかに、idecoに拠出した額は全額控除を受けられるので、その分所得税や住民税の支払いを少なくすることができます。

更に受取時にも控除があります。

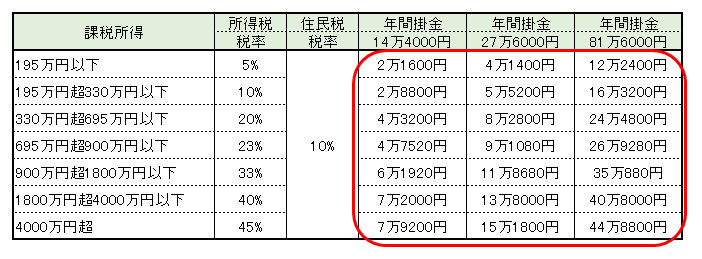

毎年の所得税・住民税の節税額は課税所得金額と掛金額でこのように決まってきます↓

拠出時だけでもこれだけ節税になります。所得が多い方ほど節税額が大きくなります!

②運用はお任せ

一度お申込みのお手続きが済めば運用はプロが行ってくれるのであとはほっぽらかしで大丈夫です。

ただこのお申込み手続きが煩雑で最大の難関と言われてますので、

ideco開始までの流れを確認します。

↓

②必要事項を記入する ※会社員は勤務先の代表者の署名が必要

↓

③申込書を返送する

↓

④加入審査完了を待つ

↓

⑤運用する商品を選ぶ ☆定期預金や保険商品のような元本確保型の商品、投資信託から選択します

↓

⑥運用開始

③少額からスタートできる

毎月の拠出額は5000円から設定可能で、企業年金の有無や働き方によって上限が決まっています。

拠出額が大きくなるほど節税額が大きくなるので基本的には上限まで投資したいところですが、60歳まで引き出しができないので10年以内に大きな出費がある場合は支払い余力を確認しておきましょう。

idecoのデメリット

①元本割れのリスクがある

投資信託を選択した場合には毎日価格変動しますので、元本が目減りしてしまうこともあります。

この備えとしては分散投資や、積立年数の短い方は元本確保型の商品をうまく組み合わせるなどの対応が必要です。

②コストがかかる

idecoを運用するには金融機関で口座を開設する必要があります。

下記の3種類の手数料がかかりますが、金融機関によって、加入時及び管理手数料が変わってきますので、注意が必要です。

・加入時の手数料(2777円~)

・口座管理手数料(0円~)

・投資信託の信託報酬(0.1%~)

イオン銀行、楽天証券、SBI証券、マネックス証券、松井証券、大和証券、KDDIです。

③60歳まで引き出せない

idecoで積み立てた資産は原則60歳まで引き出すことができません。

見方を変えると確実に老後の資産を貯めることに有効です。

まとめ

今日はidecoのメリットデメリットについてまとめました。

若い方は、60歳まで引き出せないことをデメリットに感じる方も多いようですが、拠出時にも節税のメリットを受けながら資産形成できると考えるとやらない手はないです。

公的年金だけで生活できる時代はすでに終わっています。

いたずらに老後の不安を感じるのは準備をしていないからです。

では何か準備を始めよう!と感じるならまずは節税のメリットも受けられるidecoから開始いただくことをオススメします(^^)/

家計の見直しや資産運用について相談承っています⇒こちらをご覧ください。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント