こんばんは✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^)/

共働き家計では『一つのお財布でお金を管理する』のが貯まる家計のルールと言われています。

我が家は共働き歴15年になりますが、一つの財布ではなく、ずっと別のお財布でそれぞれで管理をしています。それでも特に苦しい節約はせずに資産形成はできています。

そこで今日は、

・共働きでお財布は別という方

・共働きでこれからお金を貯めたい方

ノーストレスで貯まる!共働きの家計管理のポイント

家計のご相談をすると、お金を貯めることは厳しい節約をイメージされている方が多いです。

そして、怖くてお金が使えないなんてことも。

でも夫婦共働きを続けることは心身ともに負担もありますから、あんまり節約ばかりではストレスが溜まってしまい共働きを続けることが困難になってしまうと思うのですね。

とは言えども、せっかく夫婦で頑張っているわけですからしっかりお金は貯めたいもの。

そこでノーストレスでいつの間にお金が貯まる家計管理のポイントは主に2点あります!

①夫婦それぞれの給料から毎月決まった金額を先取りする

我が家では、、、

私はこちらのブログでも公開していたインデックス投信を中心に投資信託の積立を毎月行っています。

参考⇒積立投資信託一覧

夫はセゾン投信の『グローバルバランスファンド』1本で積立をしています。

まさに先取りの仕組みです。最初に毎月一定額を決まった日に積立設定をするだけですからとても簡単なんです。

1年分くらいの生活費が貯まるまでは、先取り貯蓄で元本を貯めることをオススメします。

そして、1年分くらいの生活費が貯まったら、積立NISAやidecoを活用し積立投資を開始いただくのが良いかと思います。

まずは、いくらなら無理なく生活できそうかということを考えていただき、ご夫婦で、夫は〇円、妻は〇円というように決めていただくだけです。

「いくらにすればいいか迷う…」と思われた方もいるかもしれませんが、金額も積立する商品もいつでも変更できます。

私はずぼらなので、変更することが面倒なのでほっぽらかしにして結果的に貯まっていってます。

めんどくさがりやな方ほど、先取りの仕組みは最初の設定をするだけですかたオススメできます♪

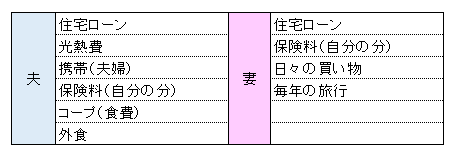

②家計の生活費の分担を決める

我が家では、

↑このように分担してます。

特に話し合いをしたわけではなく自然とこうなりました(^_^;)

夫婦でお金の話をタブーにせずお金への考え方を共有できることがノーストレスで貯まるポイントだと思います。

まとめ

今日は共働きの家計管理のポイントでした。

もちろん一つの財布できちんと家計簿をつけて管理するということが理想だと思いますが、

管理することでストレスになってしまっては意味がありません。

ですのでずぼらな方は、まずは今日書かせていただいた2点

①夫婦それぞれで毎月決まった金額を先取りする仕組みを作る

②生活費の分担を決める

を決めていただければと思います。

この2つだけ?と思うかもしれませんがストレスなく貯める!という点ではとても良い方法です。

共働きは2馬力ですから自ずと収入は多くなります。我が家では細かな家計管理より、共働きを長く続けられることを優先しました。

この2点を実行するだけで細かな家計管理はせずにズボラでも仕事を続けながらお金を貯めることができました(#^^#)

家計管理にはご夫婦によって合う合わないがありますので正解は一つではありません。

自分たちにあった家計管理方法を見つけノーストレスで資産を築いていきたいものですね(^^)/

お金の話をしたい方、気軽にお金についてお問合せしたい方、お友達になりませんか?

セミナーの先行のご案内やプレゼント企画も考えています↓(#^.^#)

ご登録はこちらから↓

![]()

または@abq3861hで検索お願いします!

お金を貯める、資産運用について個別コンサルティングを承っています。

詳しくは⇒こちら

おぱんはどんな人⇒こちら

↓Twitter始めました。ブログ更新情報もすぐわかるのでオススメです!

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント